■ 카드 수수료 개선 방안<br>수수료율 낮은 체크카드 사용도 대안으로

| | 카드 수수료 인하에 대한 요구가 유흥업소에까지 번지는 등 봇물을 이루고 있지만 제대로 된 대책은 아직 나오지 않고 있다. 상인들이 수수료 대폭 인하를 요구하고 있지만 정작 필요한 것은 수수료 책정 과정 재점검이라는 목소리가 힘을 얻고 있다. 지난 18일 오후 서울 잠실종합운동장에서 열린 '범외식인 10만인 결의대회' 에서 외식업자들이 카드수수료 인하를 요구하며 솥단지에 신용카드를 잘라 넣는 퍼포먼스를 벌이고 있다. /서울경제 DB |

|

신용카드 수수료를 낮추라는 요구는 이제 요식업과 주유소를 넘어 유흥업소에까지 이르고 있다. 업계의 요구에 부응(?)하듯 정치권은 수수료율을 업종에 관계없이 1.5% 수준으로 낮추는 방안을 법으로 만들겠다고 나서고 있다. 사기업의 가격 결정을 법제화하는 웃지 못할 상황이 이어지고 있는 셈이다.

금융 전문가들은 이 같은 '포퓰리즘'으로 문제를 해결할 경우 악순환이 계속되고 언젠가 문제가 다시 터질 것이라고 우려하고 있다. 때문에 이번 논란을 계기로 차제에 신용카드 수수료 체계에 대한 제도 점검, 즉 근본적인 변화가 필요하다고 목소리를 높이고 있다.

전문가들은 신용카드 수수료 문제는 장단기 처방이 병행돼야 한다고 지적하고 있다. 단기적으로는 가맹점 수수료율이 낮은 체크카드 사용을 활성화해야 영세 가맹점의 수수료 부담을 줄이는 실질적인 효과를 낼 수 있다는 것. 또 장기적으로는 밴(VAN)사를 통하지 않는 직결제 체제 구축, 모바일 카드결제 시스템 구축을 통해 비용이 많이 드는 현재의 수수료 체계를 뜯어고쳐야 한다는 것이다.

◇수수료율 낮은 체크카드 활성화해야=카드업계 관계자들은 현재 상황에서 가장 효과적인 응급처방은 체크카드 사용 활성화라고 입을 모은다.

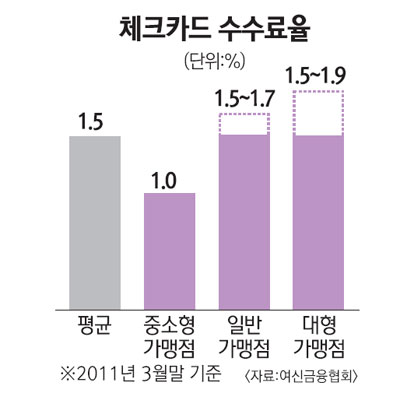

여신협회에 따르면 체크카드 평균 수수료율은 1.5%로 신용카드 수수료율에 비해 크게 낮다. 체크카드 수수료율은 일반가맹점의 경우 겸영은행 1.5% 이하, 전업카드사 1.7% 이하로 신용카드보다 적다. 특히 최근 논란이 되고 있는 중소가맹점의 경우에는 수수료율이 1.0%로 신용카드보다 0.7%~0.8%포인트 가량 낮다.

체크카드 수수료율이 일반 신용카드에 비해 낮은 것은 비용산정 방식이 다르기 때문이다. 신용카드는 수수료율을 산정할 때 자금조달 비용, 연체 리스크 비용 등을 반영하지만 체크카드는 자금조달비용과 연체 리스크 비용을 반영하지 않는다. 신용카드는 신용을 담보로 한달 후에 결제하는 반면 체크카드는 통장계좌에 들어 있는 돈이 사용 즉시 빠져나가기 때문이다.

김석중 여신금융협회 상무는 "매출통합조회시스템에 나오는 데이터를 분석하면 연매출 1억2,000만원 미만의 중소가맹점의 평균 수수료율은 1.6%로 나오는데 이는 체크카드 수수료가 반영됐기 때문"이라며 "체크카드 사용을 활성화하는 것은 수수료율을 경감시키는 합리적인 대책이 될 것"이라고 말했다.

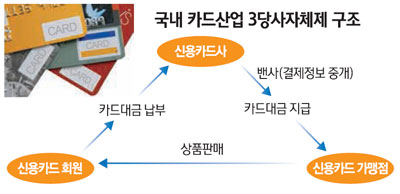

◇이중 수수료 줄이기 위한 직결제망 구축 확대해야=카드 수수료 체계를 근본적으로 수술하기 위해서는 밴(VAN)사를 통하지 않는 직결제망을 구축해야 한다.

카드산업은 카드사ㆍ가맹점ㆍ카드회원 등 3개 주체가 있고 그 사이에 밴사가 끼여 있는 구조다. 밴사는 카드사와 가맹점의 결제정보를 중개해주는 통신서비스업체다. 이들은 카드결제시 건당 150원의 고정 수수료를 받는다. 예를 들어 카드사가 얻는 수수료 수입이 6,000원이라면 이 중 150원을 밴사에 지급하는 것이다.

결국 밴사에 지급되는 수수료를 줄이면 그만큼의 수수료율 인하 여지가 생기는 구조다. 이런 이유로 일부 카드사들은 지난 2004년 밴사를 통하지 않는 직결제망을 구축해 수수료율을 낮추는 방안을 추진했지만 밴사와 대형가맹점 간 유착관계에 막혀 무산됐다.

이보우 단국대 신용카드학과 교수는 "통신서비스 중개업 시장의 경쟁도 치열해 직결제망을 구축하는 것이 쉽지는 않다"면서도 "하지만 소액결제에 한해 적용한다면 수수료율 인하를 유도할 수 있다"고 말했다.

◇스마트폰 결제 활성화도 대안=스마트폰을 통한 카드결제를 활성화하는 것도 수수료율을 인하할 수 있는 대안으로 떠오르고 있다.

스마트폰 카드결제는 밴사를 통하지 않고 결제가 가능하기 때문에 밴사에 지급되는 고정 수수료만큼 수수료율을 인하할 수 있다. 예컨대 수수료율이 2.0%인 중국음식점에서 2만원어치 점심값을 결제하면 카드사가 받는 수수료는 400원. 여기에서 밴사에 들어가는 고정 수수료 150원을 빼면 카드사가 받는 수수료는 250원으로 줄게 된다. 이를 역산하면 중국음식점이 부담하는 수수료율은 2.0%에서 1.25%로 줄어든다.

현재 시중에 유통되고 있는 모바일 결제시스템은 모바일 밴사가 있어 수수료율 인하가 불가능하다. 그러나 도입을 앞두고 있는 차세대 NFC(근거리무선통신) 기반 스마트폰 결제시스템은 적용이 가능하다. 주관 부서인 방통위는 현재 한국형 NFC 표준을 잠정 결정하고 이르면 이달 말 명동지역 200개 점포에 단말기를 설치해 시범운영에 나선다.

카드업계 관계자는 "스마트폰 결제시스템은 구조적으로 밴사를 제외한 직접결제망을 만들 수 있어 그만큼 소액결제에 한해 수수료율을 획기적으로 낮출 수 있다"면서 "구축 비용이 너무 높아 활성화되고 있지 않은 만큼 정책적인 지원이 이뤄진다면 현재의 수수료 체제를 완전히 뜯어고칠 수 있을 것"이라고 말했다.