8월 3兆3,597억원 늘어 연중최고…3개월새 15배 폭증

가계의 신용대출이 급증하고 있다. 주택담보대출을 눌렀더니 신용대출이 부풀어오른 셈이다. 이 때문에 지난 8월 은행권 신용대출은 3조원가량 증가하며 연중 최고치를 기록했다.

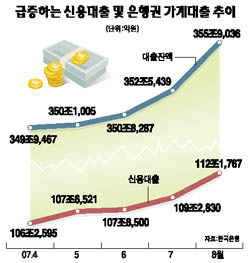

23일 한국은행이 발표한 ‘8월 중 예금취급기관 가계대출 동향’에 따르면 8월 말 기준으로 예금은행의 가계대출은 355조9,036억원으로 전월에 비해 3조3,597억원 증가했다. 이중 주택 관련 대출을 제외한 신용대출 증가액은 2조8,937억원으로 7월의 1조4,330억원보다 두 배가량 급증했다. 특히 6월 증가액 1,980억원에 비하면 3개월 새 15배가량 폭증한 것이다.

이 같은 신용대출 증가액은 올 들어 최고치다. 이에 비해 주택담보대출은 주택 관련 집단대출을 중심으로 5,991억원 증가하는 데 그쳤다.

이처럼 은행권의 신용대출이 급증한 것은 정부가 주택담보대출을 강력하게 규제하자 세금납부ㆍ주식투자는 물론 물가상승과 맞물려 돈 쓸 데가 많은 개인들이 신용 쪽으로 발길을 돌린 것으로 분석된다.

한은의 한 관계자는 “주택담보대출을 규제했더니 은행권에서 신용대출 확대에 나선 것 같다”며 “신용대출이 계속 늘고 있는 것은 맞지만 아직까지 우려할 수준은 아니다”라고 말했다.

문제는 개인들의 신용대출 기대감이 여전히 높은데다 은행권 역시 자금운용이 막히자 고금리의 신용대출 확대에 경쟁적으로 나서고 있어 과도하게 빚을 늘리는 가계가 늘어나고 있다는 것이다.

시중은행의 여신담당 관계자는 “은행권 전체가 주택담보대출이 제한을 받으면서 소액대출 쪽으로 관심이 높아지고 있다”며 “하지만 대출심사를 깐깐하게 하는 만큼 부실 가능성은 크지 않을 것”이라고 전했다.

예금은행권과 함께 비은행 금융기관(상호저축은행, 신협, 새마을금고, 상호금융, 신탁 및 우체국 예금계정)을 합한 가계대출 잔액은 460조9,296억원으로 전월 말에 비해 4조9,580억원 증가했다. 이는 전월에 비해 1.1% 늘어난 것이고 지난해 동기 대비 증가율은 9.8%로 7월의 9.6%에 비해서도 0.2%포인트 올라갔다. 이 같은 증가액은 지난해 12월의 6조9,501억원 이후 가장 큰 규모다.

한은은 “예금은행에서 월중 학자금대출 취급이 증가한데다 은행의 신용대출 확대 경쟁으로 가계대출이 비교적 크게 늘었다”고 설명했다.

8월 가계대출의 증가 규모가 연중 최고치를 나타내기는 했지만 올 들어 월평균 증가액은 2조1,977억원으로 지난해 월평균 증가액 4조1,757억원에 비해서는 크게 축소된 상태다.

예금은행의 주택 관련 대출은 월중 4,660억원이 늘어 7월(2,822억원)보다 증가 폭이 커졌으나 6월(5,303억원) 수준에는 미치지 못했다.

한편 8월 말 현재 수도권(서울ㆍ인천ㆍ경기)에서 예금은행의 가계대출 잔액은 252조6,366억원으로 전월 말에 비해 2조2,715억원이 늘어 전월(1조1,431억원)보다 증가 폭이 커졌다.

특히 서울 지역의 주택관련 대출은 월중 1,574억원 감소해 3월 이후 감소 기조가 계속됐으나 경기 지역은 집단대출 취급이 늘면서 증가 폭이 7월 2,390억원에서 8월 4,610억원으로 확대됐다. 비수도권의 주택 관련 대출은 월중 1,442억원이 늘어 전월(3,011억원)에 비해 증가 폭이 축소됐다.