홈

경제·금융

경제·금융일반

[금융 지형이 변한다] 업계 1·2위 영업정지 땐 판도변화

입력2011.12.22 16:44:53

수정

2011.12.22 16:44:53

폭풍전야 대부업계<br>금융당국 옥죄기 계속<br>내년에도 경영난 우려

강남구청은 최근 업계 1ㆍ2위사인 러시앤캐시와 산와머니에 영업정지를 사전통보했다. 법정 최고금리보다 높은 대출이자를 받았다는 사실을 금융당국이 적발해서다. 영업정지를 당하게 되면 신규 대출영업을 할 수 없게 된다. 이는 대부업계의 판도변화를 예상케 하는 대목이다.

업계에서는 웰컴크레디트라인 등 국내 대부업체와 중소형사들이 일정 부분 반사이익을 볼 수 있을 것으로 내다봤다. 1ㆍ2위사가 최장 6개월까지 신규 영업을 못하게 되면 다른 업체들이 틈새를 파고들 수 있어서다. 이럴 경우 독보적으로 1위를 달리고 있는 러시앤캐시의 위상도 위태로울 수밖에 없다.

영업정지 가능성이 대두되면서 러시앤캐시의 신용등급이 하락할 것이라는 전망도 나오고 있다. 신용등급이 떨어지면 자금조달도 어려워진다. 러시앤캐시의 단기 기업어음(CP) 등급은 'A3+' 수준. 신용평가사인 나이스신용평가는 "영업정지시 재무적 안정성이 저하될 것"이라고 최근 평가했다.

하지만 금융당국이 대부업 자체를 옥죄고 있는 터라 내년에도 대부업계의 성장은 어려울 것이라는 게 지배적인 의견이다. 당국은 저신용자의 가계부채 문제가 심각하다고 보고 대부업체의 무분별한 대출증가를 억제하고 있다. 대부업계에 일정한 소득이 없는 대학생을 대상으로 한 대학생대출을 지난 8월 중단하게 한 것도 금융당국의 직간접적인 압력이 있었다는 후문이다.

주요 자금조달 창구인 저축은행의 잇단 영업정지도 대부업체 입장으로서는 큰 타격이다. 부산ㆍ토마토ㆍ제일ㆍ프라임 등 지난해에만 17개 저축은행이 문을 닫으면서 대부업체들의 자금조달길은 더욱 좁아졌다. 대부업체들은 주로 저축은행과 캐피털사에서 돈을 빌려 이를 다시 대출해주는데, 특히 저축은행은 업체별로 대부업체 대출한도가 정해져 있다.

따라서 저축은행 숫자가 줄어들면 대부업체들은 돈을 구할 길이 좁아진다. 내년에 영업을 하고 싶어도 제대로 하기가 힘들 것이라는 전망이 나오는 배경이다.

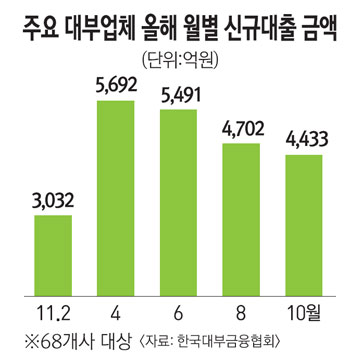

이는 대출잔액에서도 고스란히 드러난다. 한국대부금융협회가 주요 대부업체 68개사를 대상으로 조사한 결과 대부업계 신규대출 금액은 6월 5,491억원에서 10월 4,433억원으로 감소했다. 대부업체 이용자 수도 8월 134만명에서 9월 123만명으로 11만명이나 줄어든 것으로 확인됐다.

대부금융협회의 한 관계자는 "내년에도 가계부채 문제 등으로 영업이 매우 어려울 것"이라며 "법정 최고금리 인하 등으로 대부업체의 경영난이 극심해질 것"이라고 말했다.

대부업계의 한 관계자도 "내년부터 중소형 대부업체를 중심으로 문을 닫는 사례가 속출할 것"이라며 "이미 한계상황에 도달한 곳들도 많다"고 설명했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>