|

|

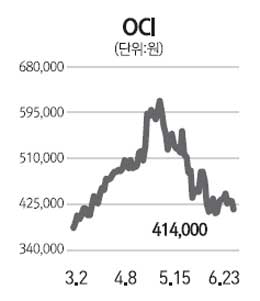

OCI의 12개월 목표주가 70만원, 투자의견 '매수'를 제시한다. 목표주가는 올해 주가수익비율(PER) 14.6배, 주가순자산비율(PBR) 4.5배 수준이다. 최근 폴리실리콘 가격이 하락하면서 공급과잉 이슈가 대두됐다. OCI의 이익이 단기적인 폴리실리콘 가격과는 무관하다고는 하지만 주가에는 영향을 미치고 있다. 그러나 현재 폴리실리콘 공급과잉은 점차 해소될 것으로 보인다. 유럽태양광산업협회(EPIA) 등 전문기관에 따르면 태양광발전 시설이 올해와 오는 2012년 각각 평균 15.1GW, 18.9GW 늘어날 것으로 예상한다. 이대로라면 2014년까지 폴리실리콘 공급과잉 상황을 벗어나기는 어렵다. 그러나 재고물량이 점차 해소되면서 공급과잉 논란은 사라질 것으로 보인다. 2012년까지 세계각지의 태양광발전 증설 계획을 보면 연간 생산능력 5,000톤 미만 기업이 44.4%를 차지한다. 태양광발전 세계 1위 업체 GCL의 생산능력 대비 원가를 보면 연간 생산능력 5,000톤 미만 기업의 원가는 킬로그램당 40달러 후반에 머물 것으로 보인다. 이에 따르면 폴리실리콘의 시장가격은 중기적으로 최소 킬로그램당 50달러대는 유지할 것으로 예상된다. 현재 태양광발전 효율성도 점차 나아질 것으로 전망된다. 최근 상업화된 태양광 모듈의 효율은 14~16%대로 알려졌다. 그러나 이미 지난 1999년 연구기관에서는 태양광 셀 효율이 25%에 도달했고 5년 전 10% 초반에 불과하던 모듈 효율은 현재 21.7%를 넘어서고 있다. 태양광 셀 효율 개선으로 수요가 늘어나면 태양광발전의 장기적 성장가능성은 계속될 것으로 보인다.