홈

경제·금융

경제·금융일반

시장금리 떨어졌지만 은행 예대마진은 소폭 확대

입력2005.07.18 18:26:40

수정

2005.07.18 18:26:40

외환위기 이후 ⅓수 …대출금리 인하 더딘 탓 "경기회복시 폭 더 커질듯"

외환위기 이후 시장금리가 3분의1 수준으로 하락했음에도 불구하고 은행들의 예대마진(대출금리-예금금리)은 소폭 확대된 것으로 나타났다.

앞으로 내수경기가 회복되고 기업 부문의 자금수요가 본격화될 경우 은행의 예대마진이 더욱 확대될 것으로 보인다.

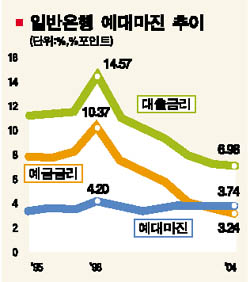

◇외환위기 이후 은행 예대마진 0.2%포인트 확대=한국은행이 18일 발표한 ‘일반은행의 예대마진 추이 및 변동요인’에 따르면 은행 예대마진은 정부의 금리규제가 있었던 지난 97년 외환위기 이전까지는 3.4%포인트 수준에서 머물다가 대기업의 도산과 신용카드 대란 등으로 부실채권이 많았던 2000년과 2003년을 빼고는 매년 3.6%포인트를 웃돌았다.

연도별 예대마진을 보면 97년 3.42%포인트로 떨어진 뒤 ▦2001년 3.67%포인트 ▦2002년 3.74%포인트 ▦2003년 3.56%포인트 ▦2004년 3.74%포인트를 각각 나타냈다. 같은 기간 중 시장금리는 12%(97년 국고채 3년물 기준)대에서 지난해에는 연평균 4.11%로 하락했다.

시장금리의 대폭 하락에도 불구하고 예대마진이 오히려 커진 것은 대출금리가 예금금리나 시장금리만큼 떨어지지 않았기 때문이다. 예금금리는 97년 8.11%에서 지난해 3.24%로 4.87%포인트 급락한 반면 대출금리는 11.53%에서 6.98%로 4.55%포인트 정도만 떨어졌다. 부문별로 보면 외환위기 이전에 비해 기업대출 예대마진 폭은 커졌고 가계대출은 줄었다.

지난해 현재 기업대출 예대마진은 2.98%포인트로 97년 당시에 비해 0.25%포인트 확대됐다. 은행들이 대출금리를 결정할 때 기업의 신용 리스크를 체계적으로 반영하면서 신용이 낮은 기업에 전보다 높은 금리를 적용했기 때문이다. 반면 가계대출의 예대마진은 외환위기 이전에는 4%포인트 이상을 유지했지만 지난해 3.50%포인트까지 줄었다.

경기회복세 지연으로 기업의 자금수요가 부진하자 금리가 낮은 주택담보대출을 중심으로 은행간 대출금리 인하경쟁이 치열해졌기 때문이다. 한편 국내 은행의 예대마진 폭은 일본(1.5%포인트)보다는 2%포인트가량 높고 미국 상업은행(총자산 기준 100대 은행 4.5%포인트)보다는 1%포인트 낮은 수준이다.

◇내수경기 회복시 예대마진 더욱 확대될 듯=은행의 예대마진은 경기가 부진할 때는 축소되다가 경기가 살아나면 확대되는 경향이 있어 최근 경기회복 조짐에 따라 좀더 커질 전망이다.

서영만 한은 금융안정분석국 분석총괄팀 차장은 “경제회복세가 본격화돼 설비투자 등 기업의 자금수요가 늘어나게 되면 대출시장에서 은행간 과당경쟁이 줄어들어 예대마진이 확대될 가능성이 있다”고 말했다.

2003년 하반기 이후에는 예대마진이 경제성장률과 비슷한 움직임을 보이는 등 어느 정도 경기 순응성을 보이고 있기 때문이다. 서 차장은 “금융감독원이 5월 주택담보대출 경쟁과열 억제대책을 통보했고 이달 초 주택담보대출 리스크 관리 강화방안을 발표함에 따라 저금리 주택담보대출에 의한 예대마진 축소세도 다소 둔화될 전망”이라고 덧붙였다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>