|

|

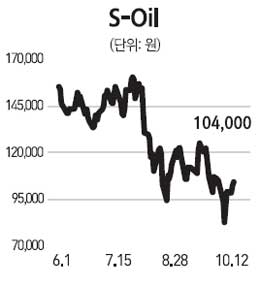

S-Oil의 목표주가를 13만원으로 7% 하향 조정하나 투자의견 매수를 유지하고 정유 업종 내에서 가장 선호한다. 글로벌 경기 둔화를 고려해 2012년 수익 예상치를 하향 조정했지만 이는 선진국 경기 둔화 우려로 유가 및 정제마진 하락 가능성이 부각됐기 때문이다. 현 주가는 주가순자산비율(PBR) 2.2배 수준으로 2009년 당시 저점인 1.6배에 근접했다. 경기가 둔화되더라도 2009년의 저점 수준까지 하락할 위험성은 없다고 본다. 2009년 당시에는 인도 릴라이언스 등 대규모 신규 설비가 가동됐지만 올해는 대규모 증설이 없고 화학 및 윤활유 부문에서 견조한 실적을 시현하고 있기 때문이다. 내년 정유ㆍ화학ㆍ윤활유 부문의 이익 기여도는 각각 35%, 36%, 29% 수준. 높은 배당수익률도 주가 하방 경직성을 높여줄 것으로 전망된다. 3ㆍ4분기 영업이익은 지난 분기대비 68% 증가한 4,061억원으로 추정된다. 정유 부문에서 2ㆍ4분기 내수가격 인하 효과, 과징금 등으로 소폭 적자를 기록했으나 3ㆍ4분기에는 일회성 비용 요인이 없었기 때문이다. 화학 부문은 46% 증가한 1,130억원으로 추정되고 윤활유 스프레드 개선으로 윤활유부문의 실적 개선도 기대된다. 영업 외에서는 분기말 환율 급등에 따라 외화 부채에서 대규모 평가 손실이 발생할 전망이나 이는 일회성 평가 손익인만큼 펀더멘털 측면에서 부정적 영향은 제한적일 것으로 예상된다. 4ㆍ4분기 영업이익은 지난 분기대비 38% 개선된 5,588억원으로 추정된다. 화학 부문 실적 개선이 두드러질 것으로 전망하기 때문이다. 파라자일렌(PX) 마진은 8월부터 개선되기 시작해 9월에 큰 폭으로 개선됐고, 윤활유 부문도 견조한 스프레드가 유지되고 있다. 또 정제마진은 난방용 수요 확대로 4ㆍ4분기 실적이 개선될 전망이다.