현대·기아차 납품단가 인하요구 불똥<br>완성차 "저가매수 기회로" … 부품주는 "차별화"

현대ㆍ기아차의 부품업체에 대한 납품 단가 인하 요구가 부품업체는 물론 완성업체의 주가까지 떨어뜨리고 있다. 전문가들은 “완성차 종목은 앞으로 한달 정도의 기간 조정을 염두에 두고 저가 매수 기회로 삼고, 부품업체는 장기 독자 성장능력이 있는 종목에 차별화된 관심을 기울이라”고 조언했다.

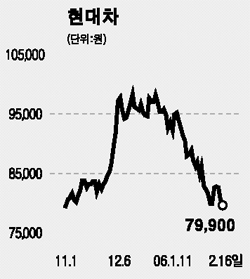

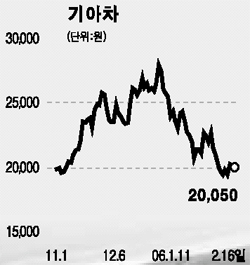

16일 증시에서 현대차 주가는 전날보다 1.36% 떨어진 7만9,900원으로 마감, 지난해 11월1일(7만9,700원) 이후 석달여만에 8만원 밑으로 떨어졌다. 기아차와 쌍용차 주가도 각각 0.74%, 2.21% 하락했다. 이는 완성차 업체가 단가 인하를 요구한 게 앞으로 실적 개선 기대감보다는 현재의 영업 환경이 그만큼 나쁘다는 사실을 확인해주고 있기 때문이다.

서성문 한국투자증권 애널리스트는 “완성차 업체의 주가 약세는 지난해 하반기 이후 급등 여파에다 지난해 3ㆍ4분기 이후 실적 악화, 원ㆍ달러 환율 인하 등의 악재가 겹쳤기 때문”이라며 “납품업체에 대한 단가인하 요구로 단기적으로는 실적이 개선될 수 있지만 장기적으로는 불량률 증가, 협력업체의 투자 감소 등의 역효과를 가져올 수 있다”고 말했다.

하지만 완성차 업체 주가의 하방 경직성은 확인됐다는 게 전문가들의 분석이다. UBS증권은 현대차에 대해 “최근 주가 하락으로 원화 강세 등 영업환경 악화가 상당부분 반영된 것”이라며 “추가 하락을 매수 기회로 활용하라”고 권고했다. 이에 따라 목표주가는 12만5,000원에서 11만원으로 내렸으나 투자의견은 ‘매수’를 유지했다.

현대증권 역시 현대차에 대해 “지난해 4ㆍ4분기 실적 부진과 수출 채산성 악화 등의 우려로 주가가 시장 평균보다 6% 초과 하락하면서 투자 매력이 높아지고 있다”며 “글로벌화의 진전, 내수 회복 등으로 환율 하락의 부정적인 영향도 최소화된 상황”이라며 투자의견 ‘매수’와 적정주가 11만4,000원을 유지했다.

기아차에 대해서도 최근 낙폭 과대로 저가매수 기회가 왔다는 의견이 많다. 삼성증권은 “올들어 기아차의 주가 하락률은 현대차의 2배 정도”라며 “오는 2∼3월부터 로체, 카니발 해외판매 본격화, 카렌스 후속 모델의 3월 출시, 6월 이후 정몽구 현대차 회장의 아들인 정의선씨의 글로비스 지분 매각 가능성 등으로 주가 전망이 밝은 편”이라고 말했다.

반면 부품업체의 경우 단가 인하의 영향이 엇갈릴 것으로 전망된다. 독자적인 성장 능력이 있는 종목은 영향이 적지만 현대차 그룹에 의존하거나 실적이 좋은 종목은 타격을 받을 것이라는 것. 실제 이날 현대오토넷과 현대모비스 주가는 각각 7.55%, 4.13% 떨어져 낙폭이 상대적으로 컸다.

박영호 박영호 애널리스트는 “상대적으로 여유있던 현대차그룹 부품계열사들에 대한 가격인하 압력이 고조될 것”이라며 “장기독자 성장능력이 있는 한라공조, 동양기전 등에 미치는 영향은 제한적”이라고 평가했다.

서 애널리스트는 “수익성이 높고 재무구조가 우량한 부품업체들이 상대적으로 더 큰 폭의 단가인하 요구에 시달릴 것”이라며 현대오토넷, 한라공조 등에 대해 투자의견 ‘중립’을 유지했다.