|

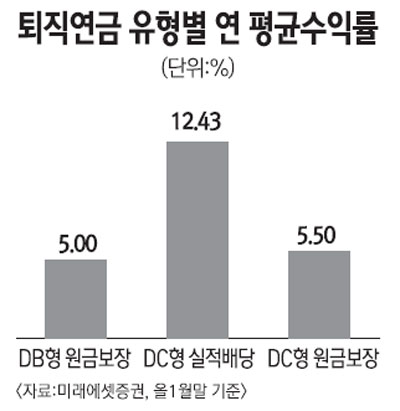

잘 굴리면 연 12% 잘못 굴리면 연 3% 그쳐 종업원 300인 이상 대기업에 다니고 있는 이 모(53) 부장은 요즘 퇴직연금 수익률을 확인해 볼 때마다 신바람이 난다. 2006년 회사가 퇴직연금 사업자를 선정하면서 확정급여형(DB)과 확정기여형(DC)을 동시에 도입했을 때, 당시 대부분의 직원들이 DB형에 가입한 것과는 달리 이 부장은 DC형을 택했고 국내주식에 40%, 국내채권에 60%를 투자하는 채권혼합형에 투자하기로 했다. 퇴직연금 도입 후 6년차에 접어든 지금 이 부장의 수익률은 연 평균 12.43%(누적 수익률 52.9%)로 전 직원 중 가장 우수한 성과를 냈다. 반면 원리금보장형 상품 비중이 높은 DB형에 가입한 대부분의 직원들은 연 평균 5% 수준의 수익을 내는데 그쳤고 이 부장처럼 DC형에 가입했다가 지만 2008년 글로벌 금융위기 때 정기예금으로 갈아탄 직원은 연 평균 3.3%의 수익률로 가장 저조했다. 2일 서울경제신문이 미래에셋증권에 의뢰해 확정기여형(DC) 퇴직연금 가입자 2만9,212명의 운용 성과를 분석한 결과, 실적배당형 퇴직연금의 운용성과가 가장 우수한 것으로 나타났다. 채권혼합형펀드 등 실적배당형 상품으로 포트폴리오를 구성한 가입자들은 연평균 수익률 12.43%를 기록해 은행예금 등 원리금보장형 상품만으로 구성한 고객들의 수익률이 5.5%인 것과 비교해 두 배 이상 높은 성과를 냈다. 반면 가장 저조한 수익을 낸 가입자는 채권혼합형 펀드에 가입해 코스피지수가 890포인트선으로 폭락했던 2008년 10월말 정기예금으로 전환한 투자자였다. 2008년 10월 당시 이 투자자의 연평균 운용수익률은 -0.30%로 펀드 해지 후 연이율 5.5% 수준의 정기예금으로 갈아타면서 지난 1월말 현재 연 평균 수익률이 3.3%에 그친 것이다. 박상준 미래에셋증권 퇴직연금사업단 자산운용컨설팅 차장은 “퇴직연금 적립금 규모는 이미 29조원을 넘어섰지만 작년 말 현재 약 25조원의 금액(88.5%)이 원리금보장형 상품에 들어가 있다”며 “실적배당형 상품에 장기 분산 투자하는 것이 가장 우수한 성과를 낸 것으로 입증된 만큼 실적배당 상품 비중을 늘리고 장기 적립식으로 투자하는 것이 바람직하다”고 조언했다. ◇용어설명 ▦확정급여형(DB)=근로자가 퇴직시 수령할 퇴직급여가 확정된 것으로 사용자가 적립금을 직접 운용한다 ▦확정기여형(DC)=사용자가 매년 근로자 연간 임금의 1/12 이상을 부담금으로 납부하고 근로자가 적립금의 운용방법을 결정하는 제도로 적립금 운용과 관련한 위험을 근로자가 부담한다