홈

경제·금융

경제·금융일반

6년간 배당 0… '껍데기 우선주' 수두룩

입력2011.03.08 16:23:18

수정

2011.03.08 16:23:18

우선주 5개 중 한개가 6년간 배당금 0원…대부분 사라지지 않는 구형 우선주로 상폐 목소리 높아<br>여기에 이상 급등하는 투기성 움직임도 보여

증시에서 거래되고 있는 우선주 5개 가운데 한개 종목은 최근 6년동안 현금 배당이 전혀 없는 것으로 나타났다. 우선주는 의결권이 없는 대신 보통주보다 높은 배당을 받을 수 있다는 장점이 있다는 점을 감안하면 상당수의 우선주가 사실상 ‘빈 껍데기’ 상태에 머물러 있는 셈이다. ★관련기사 3면

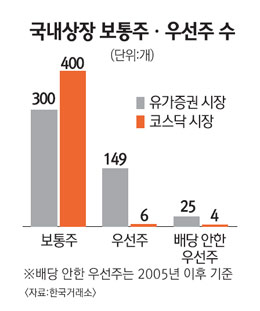

8일 금융감독원 전자공시시스템에 따르면 지난 2005년 이후 현금 배당을 전혀 실시하지 않은 우선주는 총 29개에 이른다. 현재 증시에서 거래되고 있는 우선주가 155개인 점을 감안할 때 20% 가량이 지난 6년간 단 한푼의 배당금도 지급하지 못한 셈이다.

특히 배당금을 지급하지 못한 우선주 29개 가운데 23개가 1996년 상법 개정 이전에 발행된 구형 우선주라는 점에서 우선주 상장폐지 방안이 조속히 마련돼야 한다는 목소리가 높다. 신형 우선주의 경우 3~10년의 존속 기간이 지나면 보통주로 전환되거나 회사 측에서 매입하게 되지만 구형 우선주는 상장폐지되기 전까지는 반쪽짜리 상태로 거래되기 때문이다.

더군다나 이들 우선주들은 뚜렷한 이유도 없이 급등세를 타면서 시장을 교란시키는 문제점을 안고 있다. 실제로 지난해 투자경고 종목에 지정된 종목 85개 가운데 28개가 우선주다. 올해도 비티씨정보 우선주가 묻지마 급등세를 이어가다 지난 1월 27일 투자경고종목으로 지정됐고, 2월25일에는 진흥기업B, 진흥기업2우B가 특정 사유 없이 연일 급등세를 이어가다 투자경고종목으로 지정 예고된 바 있다.

이에 따라 한국거래소는 이들 우선주의 퇴출 방안 마련을 올해 주요 사업 계획의 하나로 채택하고 추진하고 있지만 기존 주주들의 재산권 보장이란 장애물에 막혀 아직 현실화되지 못한 상태다.

이인형 자본시장연구원 실장은 “구형 우선주는 해당 회사가 매입해 소각하지 않는 한 사리지지 않는다”면서 “배당을 받지 못하는 상태에서 이상급등락에 따른 시장 왜곡까지 야기하고 있어서 하루빨리 구형 우선주 퇴출 방안이 마련돼야 한다”고 강조했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>