홈

경제·금융

정책

"정상가격 거래도 증여로 볼 수 있나" 논란

입력2011.08.04 18:25:26

수정

2011.08.04 18:25:26

[일감 몰아주기 과세 방안] ■남은 쟁점은 <br>시가총액이냐 영업익이냐 과세산정 방식 딜레마 <br>세금 추징액 미미할 경우 편법상속 면죄부 될 수도<br>"과세강도 지나치면 기업들 경영의욕 위축" 우려도

기획재정부가 태스크포스(TFㆍ전담반)까지 꾸려가며 추진해온 '일감 몰아주기 과세방안'의 윤곽이 4일 조세연구원 토론회 형식으로 나오면서 이를 둘러싼 학계와 재계ㆍ시민단체ㆍ정치권의 난상토론이 본격화할 것으로 전망된다.

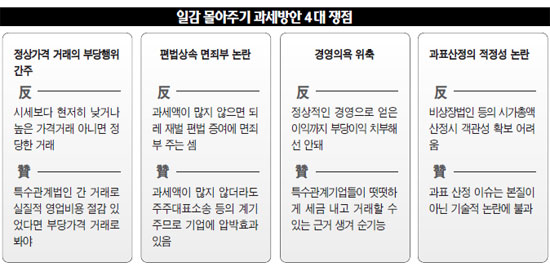

특히 해당 입법안은 정상가격(시세)의 기업 간 거래를 증여행위로 볼 수 있는지에 대한 논란과 과표산정 기준 논란, 효과가 미미하면 되레 편법 증여에 면죄부가 될 수 있다는 의견, 기업의 경영의욕을 떨어뜨릴 수 있다는 지적 등 네 가지 쟁점을 선결해야 할 것으로 보인다.

가장 큰 쟁점은 정상가격으로 이뤄진 기업 간 용역ㆍ상품 거래를 편법 증여로 볼 수 있느냐는 것이다. 기존에는 용역ㆍ상품 거래가 시세보다 현저히 싸거나 비싼 가격에 거래됐을 때 거래 쌍방 중 어느 한쪽으로 부의 증여가 이뤄졌다고 보고 증여세 등을 과세해왔지만 거래 물량이 많다는 이유만으로 과세한 사례는 없었다.

이 같은 논란에 대해 일부 세법 전문가들은 "정상가격에 거래가 이뤄졌다고 하더라도 거래 쌍방의 기업이 동일 지배주주 등 특수관계를 통해 연결돼 있다면 부당가격으로 거래됐다고 볼 근거가 있다"고 반박하고 있다.

일감을 몰아 받은 기업이 지배주주와 특수관계에 있는 다른 기업에 용역ㆍ재화를 팔 경우 전혀 관계가 없는 기업과 거래할 때에 비해 소요되는 비용(판촉비 등)이 절감되기 때문에 그만큼 특혜성 영업이익을 얻는 것이나 마찬가지라는 것이다. 이 같은 주장은 일감을 몰아 받은 기업의 영업이익률이 그렇지 않은 동종의 동급 기업 영업이익률보다 현저히 높은 사례가 포착된다는 점에서 설득력을 얻고 있다.

위헌 논란도 일감 몰아주기 과세 법안이 넘어야 할 산이다. 특히 업종별 특성에 따라서는 기업의 경영효율성이나 품질관리, 연구개발 보안 등을 위해 수직계열화해야 할 필요가 있다. 이 과정에서 오너를 정점으로 한 특수관계기업 간에 불가피한 거래가 발생할 수 있다고 재계는 주장한다. 한마디로 경영판단의 자율까지 부당행위로 치부해 징벌적으로 과세하는 것은 위헌 소지가 있다는 것이다.

정부가 이 같은 논란을 딛고 '정상가격'에 따른 일감 몰아주기에 과세할 명분을 얻게 되더라도 구체적으로 어떤 방식으로 과세할 것이냐는 딜레마가 남는다. 이번 공청회에서 발표되는 법안은 ▦일감을 몰아 받은 기업(수혜기업)의 영업이익에 과세 ▦수혜기업의 시가총액 상승분에 비례해 과세 ▦일감을 몰아준 기업(특수관계법인)의 손금불산입 등의 구체적 과세 방식을 제시하고 있다.

문제는 이 중 시가총액에 대해 과세하려고 해도 수혜기업이 비상장법인일 경우 주식가치 평가의 객관성을 담보하기 어렵다는 점이다. 또 상장 후 과세할 경우 수혜기업 등이 관련 과세시효 소멸기간까지 기다렸다 상장하는 등의 방법으로 회피할 수 있다.

어렵게 입법화했는데 세금 추징 규모가 미미할 경우 되레 경영권 편법 상속에 면죄부를 줄 수 있다는 지적도 나온다. 이정희 민주노동당 대표가 제안했던 일감 몰아주기 과세 입법안의 경우 일감 몰아주기 방식으로 수조원대 이익을 챙긴 A그룹 오너일가에 대한 과세금액이 수백억원선에 불과한 것으로 시뮬레이션되기도 했다. 재정부의 한 관계자도 "일감 몰아주기 과세로 대기업 오너 일가가 챙긴 이익을 환수할 수는 없다"며 "다만 기업이 일감을 몰아주는 과정에서 세금을 제대로 내지 않는 부분이 있다면 공정과세 차원에서 세금을 메기겠다는 것이 입법 취지"라고 설명했다.

일감 몰아주기 과세 강도에 대해서도 세심한 주의가 요구된다는 것이 조세 전문가들의 의견이다. 일감 몰아주기 과세의 타깃인 부당이익을 계산하는 과정에서 기업의 순수한 경영 노력으로 획득한 이익까지 함께 부당이익으로 산정할 경우 자칫 선의의 경영의지까지 위축시킬 우려가 있다는 것이다. 따라서 과표산정의 구체적인 방법에 대해 정부는 물론 국회 차원에서도 보다 정밀한 논의가 이어져야 할 것으로 보인다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>