독보적 시장지위·재무도 탄탄<br>제분값 추가인하땐 마진 증가<br>환율상승 따른 원가부담 변수

“불황기에도 라면은 먹는다”

애널리스트들이 농심을 추천하는 가장 큰 이유다. 경기침체기에 모든 씀씀이는 줄여도 적은 돈으로 한끼 식사를 때울 수 있는 라면 소비량은 줄어들지 않을 것이라는 전망이다.

특히 전체 라면시장의 70%를 차지하는 농심은 불황기의 투자대상으로 부각된다. 실제로 주식시장이 급락한 상황에서도 농심은 올들어 주가가 오히려 올랐다.

그러나 환율 상승으로 인한 원가 상승압력으로 마진이 줄어들 수 있는데다가 2009년 이후의 이익전망의 불투명성, 이미 주가가 많이 올라 부담스럽다는 의견도 제시됐다.

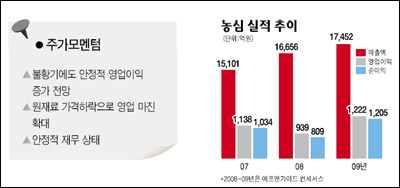

◇불황기에 안정적 이익전망= 농심은 영업 측면에서 보면 경기 비탄력적 라면 판매랑과 독보적인 시장 지위가 강점이다. 재무적으로는 2,700억원의 순현금을 보유하고 있어 금융위기에도 탄탄한 방어주 역할을 할 것이라는 게 전문가들의 의견이다.

지기창 동양종금증권 연구원은 “국제 원재료가격 급락으로 제분가격이 추가 인하될 것으로 보여 이익모멘텀이 커질 것으로 예상된다”고 내다봤다. 판매가격은 그대로 유지되는 반면 원재료비가 하락하면 그만큼 마진이 늘어나기 때문이다.

농심은 올 3ㆍ4분기에 시장 예상치를 하회하는 부진한 실적을 내놨다. 그러나 4ㆍ4분기와 내년 상반기에는 개선될 것이라는 전망이 우세하다. KTB증권은 “4분기는 계절적 성수기인데다가 전분기 재고와 팜유가격 하락 등을 감안할 경우 원재료 구입비중이 소폭 낮아질 것으로 전망된다”고 설명했다.

◇환율 변수 주의해야= 그러나 원화 약세로 인한 원가 상승 압력, 2009년 이후 장기적인 성장 비전의 부재, 라면 시장 점유율 하락, 밸류에이션 부담 등은 약점으로 꼽힌다.

동양종금증권은 “달러기준 소맥분이 내년 36% 가량 떨어질 것으로 예상되고 연평균 환율이 1,300원이라고 가정해도 원가인하는 기정 사실”이라면서도 “그러나 환율 변수에 따라 마진 증가 시점이 늦춰질 수도 있어 지수 급락시 방어주로 접근하는 게 바람직하다”고 조언했다. 새우깡 파문으로 인해 스낵류 매출이 감소세를 보인 것도 약점이다. 3분기에는 스낵류 판매량이 전년 동기대비 12.7% 줄어들었다.

게다가 그동안 오른 주가도 부담이다. 유진투자증권은 “현 가격대에서는 투자 매력이 없다”며 투자의견 ‘홀드(중립)’을 제시했다.