"부동산 줄이고 금융자산 늘릴것" <br>베이비붐세대 은퇴시기 5∼10년 내 본격 도래<br>부동산과 금융 비중 5:5로 점차 바꿀 계획

| | 이찬우 <사학연금 자금운용관리단장> |

|

“앞으로는 점차 부동산 비중을 줄이고 펀드 등 금융자산 비중을 늘릴 방침입니다.”

이찬우(사진) 사학연금 자금운용관리단장은 “부동산은 기대수익률이 낮아지고 있고, 개인적으로 은퇴연령이 다가오면서 유동자산을 확보할 필요가 있다”며 “현재 자산비중을 볼 때 부동산과 금융이 7대 3인데 앞으로 안정성과 수익성이 좋은 금융상품의 비중을 늘려 점진적으로 5대 5로 바꿔나갈 계획”이라고 밝혔다.

그가 금융상품 투자를 확대하는 궁극적인 이유는 우리나라에서 베이비붐 세대의 본격적인 은퇴시기가 앞으로 5~10년 내 이뤄질 것으로 보기 때문이다. 이렇게 되면 부동산은 수요가 크거나 개발 기대감이 높은 지역을 제외하고는 중장기적으로 큰 차익을 남기기가 쉽지 않을 것으로 내다봤다.

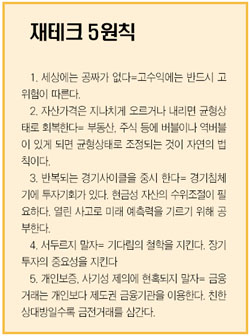

따라서 안정성과 수익성이라는 두 마리 토끼를 잡을 수 있는 금융상품에 대한 정보를 항상 습득해야 한다는 게 그의 생각이다. 특히 은퇴시기를 검토할 나이가 되면 안정성이 높은 상품 위주로 포트폴리오를 다시 짜야 한다는 것이다.

그가 현재 투자하는 금융상품은 위험은 좀 따르지만 고수익을 노릴 수 있는 주식형펀드(거치식과 적립식 모두 투자), 안정성이 높은 공모주펀드와 채권형펀드, 은퇴이후를 겨냥한 연금형 보험상품 등이다. 이 가운데 주식형펀드가 금융상품에서 차지하는 비중이 60~70%에 달하지만 앞으로는 이 비중을 40~50%선으로 줄이고, 공모주펀드와 채권형펀드이 비중을 40~50%로 높일 방침이다. 일부 보장성보험을 포함해 연금형 보험상품에는 수입의 10%정도를 꾸준히 넣고 있다.

주식형펀드 비중을 낮추는 것은 향후 주식시장 전망을 부정적으로 봐서가 아니라 은퇴 이후를 겨냥해 안정성을 높이기 위해라는 게 그의 설명이다. 오히려 그는 당분간은 시장이 횡보하겠지만 조금씩 오르다가 내년 2ㆍ4분기부터는 본격적으로 상승할 것이라고 점쳤다. 이 단장은 “올해 초부터 하강하던 경기의 사이클이 짧아지고 있어 하반기나 늦어도 내년 1ㆍ4분기에는 저점을 찍고 내년 하반기부터는 본격적으로 회복될 것”이라며 “따라서 주식시장도 내년 2분기부터는 본격적인 상승기로 접어들 것으로 보여 지금은 주가가 떨어질 때마다 사 모으는 것이 좋아 보인다”고 말했다.

다만 그는 자신의 나이를 생각해 공모주펀드와 채권형펀드의 비중을 점차 높여나가며 꾸준한 수익을 올리는 게 바람직하다고 보고 있다. 그는 “공모주펀드에 투자해 지난 2년간 수익률이 100%가량(연 50%가량)에 달한다”며 “빠르면 내년 하반기에는 생보주 상장 등이 예정돼 있고, 증시도 괜찮을 것으로 보여 그 때쯤을 환매 타이밍으로 고려하고 있다”고 말했다. 주식형펀드도 거치식의 경우 내년에 큰 장이 서게 되면 일단 환매할 방침이다. 채권형펀드의 경우 당분간 미국이나 우리나라의 금리 인상이 이뤄질 가능성이 매우 낮은데다 오히려 내년 초에는 금리가 인하될 가능성도 있어 투자가치가 점차 커질 것으로 예상했다

그는 또 요즘 뜨고 있는 지배구조개선펀드에 대해서도 고수익에 비해 위험도가 낮을 것으로 보고 일부 투자할 생각이며, 은퇴이후에는 자산주나 배당주, 성장성있는 저평가 등에 대한 직접 투자도 고려하고 있다고 말했다.

“그동안 재테크를 어떻게 해 왔느냐”는 질문에 대해 “중계동에서 살다가 몇 년 전 회사와 가까운 마포로 옮겼는데 가격이 3배 정도 올랐고 은퇴이후 전원주택용으로 구입한 천안부근의 토지도 3~4배가량 상승했다”며 “금융상품도 IMF 당시에는 채권투자에서, 이후에는 공모주펀드 등에서 높은 수익률을 올렸다”고 소개했다.

그는 일반 투자자들에 대한 재테크 조언도 잊지 않았다. 우선 신혼부부의 경우 목돈을 만들기 위해 주식형펀드 위주로 투자하고 고금리적금이나 세액공제상품, 청약저축 등에도 자금을 배분하는 게 바람직하다고 지적했다. 또 30~40대까지는 집이나 주식자산을 계속 늘리되, 40대 초반부터는 세액공제가 되는 연금형보험에도 일부 가입해야 한다고 말했다. 50대부터는 토지에도 신경을 쓰는 게 좋아보인다는 설명.

그는 주식이나 주식형펀드에 투자할 때에는 시장이 안 좋을 때 시작하고 누구나 호황기가 지속될 것이라고 얘기할 때 차익을 실현하는 것이 효과적이라고 말했다. 특히 적립식펀드의 경우에는 가입시기에 연연해 하지 말고 활황 분위기가 무르익을 때를 환매 타이밍으로 고려할 필요가 있다고 덧붙였다.