홈

경제·금융

정책

'가계부채 대책' 은행에 毒될까 藥될까

입력2011.06.20 17:41:44

수정

2011.06.20 17:41:44

"대출 총량제·충당금 적립 강화땐 수익 악화"<br>"대출부실 예방 등 경쟁력 높아질것" 분석도

정부의 가계부채 대책발표가 임박한 가운데 새로 나오는 제도가 금융권에 끼치는 여파에 관심이 모아지고 있다.

금융당국은 현재 세부적인 내용에 대해 부처 간 최종 협의를 하고 있지만 이번 대책의 큰 방향은 가계대출 규모를 조정하고 가계부채의 부실화를 예방하는 쪽이 될 것으로 보인다. 구체적으로는 ▦가계부채 총량제 도입 ▦대손충당금 적립률 상향 조정 ▦고정금리 대출 확대 등이 거론되고 있다.

전문가들은 정부의 대책이 은행권에 단기적으로는 수익성 하락 등 악재로 작용하겠지만 장기적으로는 대출부실 예방ㆍ포트폴리오 재구성 등 오히려 경쟁력을 높이는 계기가 될 수도 있다고 분석하고 있다.

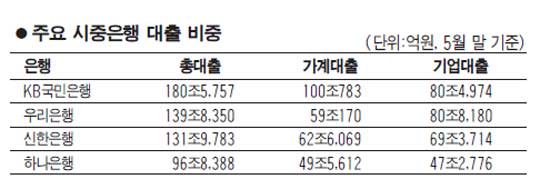

우선 금융권의 가계대출 규모가 억제되고 대손충당금 적립률이 높아지면 은행의 수익성은 악화될 것으로 보인다. KB국민ㆍ신한ㆍ하나ㆍ우리은행 등 시중은행들의 가계대출 비중은 전체 대출의 40%~60%에 달할 정도로 의존도가 높기 때문이다.

정중호 하나금융연구소 연구위원은 "가계대출을 규모와 수익성 모두를 줄이겠다는 게 정부 방침이라면 은행의 예대마진이 줄어 수익성은 악화될 것"이라며 "은행들이 금리상승을 고려해 올해는 예대마진이 많이 남을 것으로 예상했지만 수정이 불가피하다"고 말했다.

은행권이 가계대출이 아닌 다른 쪽에서 외형을 늘리기 위해서는 중소기업 여신 등을 늘려야 하지만 현실적으로 투자할 만한 기업을 찾기도 쉽지 않다. 대기업에는 올 상반기 각 은행들이 이미 공격적인 영업을 벌여 돈이 많이 풀린 상태이고 우량 중소기업은 발굴이 쉽지 않은데다 여신 규모도 한계가 있다.

부동산 프로젝트 파이낸싱(PF)은 저축은행 사태와 부동산 경기를 감안하면 엄두조차 내기 힘든 상황이다.

전효찬 삼성경제연구소 수석연구원은 "은행들이 쉬운 영업만 할 것이 아니라 어려운 영역에도 진출해 성장동력을 발굴해야 금융산업의 질도 한 단계 높아질 수 있다"고 강조했다. 가계부채 대책이 한시적인 조치로 끝날 것으로 보이지 않기 때문에 은행들도 포트폴리오 조정의 기회로 삼아야 한다는 것이다. 정 연구위원은 "중견기업들은 아직 설비투자 수요가 높기 때문에 이들을 집중적으로 공략할 필요가 있다"며 "하지만 우량 중견ㆍ중소기업을 발굴하기 쉽지 않고 규모도 한계가 있기 때문에 은행 간 금리덤핑 등 출혈경쟁으로 이어질 가능성도 있다"고 말했다.

금융권은 물론 시장전문가들도 변동금리 대출상품을 고정금리 쪽으로 유도하는 것은 점진적으로 추진해야 한다고 입을 모으고 있다. 은행권이 담보를 유동화해 낮은 금리에 장기간 자금을 조달할 수 있는 커버드본드ㆍABS 등과 관련한 법적 체계가 아직 잡혀 있지 않기 때문이다. 또 거치기간을 급격히 줄이는 등 원금상환 압력이 높아지면 이미 이자를 갚는데도 허덕이고 있는 서민들의 대출이 부실화될 가능성이 높다는 것이다.

박시정 IBK경제연구소 금융경제 팀장은 "현재 주택담보대출은 대출자의 상환의지와 연동되는 것이 아니라 부동산 가격과 연동되기 때문에 신중하게 접근해야 한다"며 "저신용자들이 충격을 이겨낼 수 있는 시간을 주고 은행들이 자금을 조달할 수 있는 제도적 장치도 마련되려면 물리적인 시간이 반드시 필요하다"고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>