무조건 고수익 추구 말고 年 10~20% 맞춰 투자를<br>목돈마련 시급하다면 주식형에 적극적 가입해볼 만

재테크의 기본 개념이 저축에서 투자로 옮겨가면서 ‘돈 굴리기’의 주축으로 부상하고 있는 간접투자상품은 사회생활 ‘새내기’들에게도 공격적이면서도 차곡차곡 재산을 늘리는 수단으로 각광을 받고 있다.

상품을 고르는 타깃은 장기적으로 투자하는 고수익 상품. 남윤길 한화증권 마케팅팀 과장은 “결혼자금 준비와 자립의 기반을 마련하는 새내기들의 경우 연간 수익률 10~20%대에 맞춘 투자가 필요하다”고 말했다.

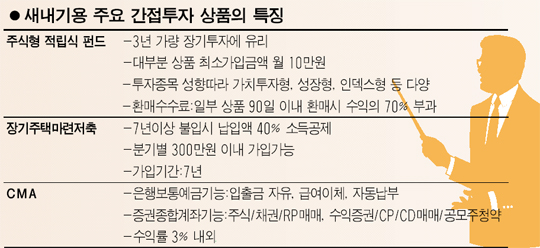

우선 장기적인 목돈 마련에 빼놓을 수 없는 필수 상품은 주식형 적립식펀드. 적립식펀드는 시간 분산 투자를 통해 위험을 최대한 줄일 수 있기 때문에 목돈 마련이 시급한 새내기들이라면 주식편입 비율이 높은 공격적인 상품을 고르는 것이 좋다고 전문가들은 조언한다.

특히 요즘처럼 증시 등락이 심할 때는 매입단가 하락 효과가 극대화되기 때문에 적립식 투자 효과를 높일 수 있다는 것. 다만 ‘투자 초보’인 새내기들의 경우 자칫 50% 이상으로 치솟은 지난해 수익률을 기준으로 삼아버릴 가능성이 있는데, 단기적인 증시 시세에 휩쓸리거나 무조건 고수익만을 추구하는 것은 금물이라고 전문가들은 강조했다.

이선욱 삼성증권 종로타워점 과장은 “미국 서민들 중에는 직장생활 시작 이래 평생 불입한 적립식 펀드 수익 덕분에 은퇴와 동시에 백만장자가 된 경우가 허다하다”며 “국내에서도 목돈 없는 새내기들이 소액으로 기대 이상의 성과를 거두는 가장 좋은 상품은 적립식 펀드”라고 강조했다.

또 하나 중장기적으로 투자 가치가 높은 상품은 장기주택마련저축 펀드다. 수년 후 결혼자금이나 내 집 마련, 새 차 장만 등을 내다보고 7년 이상 장기투자하는 상품. 비과세 혜택이 있는데다 근로소득자에게는 납입액의 40%이내에서 최고 300만원까지 소득공제 혜택도 주고 있어 필수 가입 대상이다.

은행예금 형태의 주택마련저축도 있지만, 주식 편입 비중이 높아 고수익을 노릴 수 있는 주식형, 안전한 채권형, 혼합형 등 다양한 형태로 판매되는 펀드가 자신의 투자 성향에 맞춘 선택이 가능해 새내기들 구미에 맞을 것으로 보인다.

세대주면서 국민주택규모 이하의 1주택 소유자나 무주택자만 가입할 수 있는 장기주택마련저축 펀드는 언뜻 가입 조건이 무척 까다로워 보이지만, 세대주로 독립만 한다면 사실상 걸림돌이 될 요인은 없다고 할 수 있다. 적립식 펀드와 주택마련 펀드 모두 불입하기 벅차다면 주택마련저축을 주식형 펀드로 가입하면 일석이조의 효과를 볼 수 있겠다.

재테크의 사각지대인 수시입출금 통장도 새내기들에게는 간과할 수 없다. 직장 선배들은 월급불입을 비롯해 일상적으로 사용하는 입출금 통장을 은행에서 만들어 사용해 왔지만, 조금이라도 이자 혜택을 누리려면 이 역시 간접투자상품으로 돌리는 방안을 고려해 볼만 하다.

증권사의 CMA(종합자산관리계좌)는 자유롭게 입출금을 할 수 있으면서도 높은 금리를 받을 수 있어 ‘한 푼’이 아쉬운 새내게 직장인들에게는 놓칠 수 없는 상품. 은행 보통예금은 사실상 이자 없이 돈을 ‘넣어두기’만 하는 무수익 성향이 강한 반면, CMA는 하루만 돈을 넣어도 증권사에 따라 2~3.5%까지 이자가 보장되기 때문이다.

또 대개의 CMA는 급여이체와 카드대금, 보험료, 공과금 자동납부 기능을 갖추고 있고, 적립식펀드로 자동이체를 해 두면 이체 수수료도 면제되기 때문에 이래저래 편리하고 똑똑한 상품인 셈.

펀드처럼 운용되는 상품인 만큼 대부분 원금 보장이 되지는 않지만, 상품의 특성상 크게 걱정할 필요는 없다고 전문가들은 강조한다. 황금단 삼성증권 펀드 담당 애널리스트는 “투자금의 유동성이 높고 만기제약이 없는데다, CP등 신용등급이 높은 자산 위주로 운용되기 때문에 CMA의 경우 위험도는 그리 중요한 고려 요소가 되지 않는다”고 설명했다.

물론 효율적으로 목돈을 만들기 위해서는 투자를 최대한 늘리는 것이 기본. 미혼 직장인이라면 수입의 50%는 투자를 해야 결혼과 내집마련 등 인생 스케줄에 맞춘 목돈 마련이 가능하다고 전문가들은 입을 모은다.