"2017년까지 배당성향 35% 수준으로"<br>상장 후 매년 고배당 지속<br>올 배당액 30% 이상 늘듯

| | 국내 대표적 고배당 주로 꼽히는 한국가스공사의 인천기지 전경. 가스공사는 1999년 상장 이후 안정된 실적을 기반으로 매년 두 자릿수 이상의 배당 증가율을 보이고 있다. |

|

한국가스공사는 우리나라의 대표적인 고(高)배당주로 꼽힌다. 지난 1999년 상장 이후 안정된 실적을 기반으로 매년 주주들에게 두 자릿수 이상의 고배당을 선사했기 때문이다.

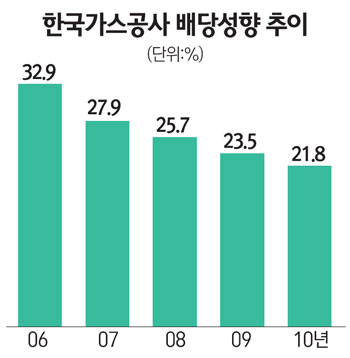

1999년 첫 배당금액만도 580억원으로 총 배당성향은 23.2%에 달했다. 이후 2000년(56.1%)과 2001년(25.9%), 2002년(35.0%), 2003년(40.2%) 등에도 20% 이상의 높은 배당성향을 보였다. 당시 매년 배당 금액만도 500억~1,000억원에 달했다. 지난 2009년과 2010년에도 각각 559억원과 450억원을 쏟는 등 고배당 정책을 이어가고 있다.

특히 한국가스공사는 '오는 2017년까지 배당성향을 35% 수준까지 끌어올린다'는 비전 아래 실적 향상을 꾀하고 있다. 실적 증가라는 달콤한 열매를 주주들과 나눈다는 계획 속에 매출액과 영업이익, 당기순이익 향상에 전력투구하고 있는 것이다.

한국가스공사 측 관계자는 "2008년 이후 당기순이익 감소로 22%대의 배당성향을 유지하고 있다"며 "하지만 오는 2017년까지 배당성향을 35%까지 끌어올린다는 비전 아래 실적 향상을 노력하고 있다"고 설명했다

올해는 실적 전망이 좋아 또 한번의 고배당을 기대할 수 있을 전망이다.

금융정보업체 에프엔가이드에 따르면, 한국가스공사의 올해 매출액 전망치는 2010년에 비해 18.17% 늘어난 26조9,419억원을 기록할 것으로 점쳐지고 있다. 특히 배당에 가장 큰 영향을 주는 당기순이익도 3,565억원에 달할 것으로 보여 예상대로 된다면 전년 대비 30% 이상 배당액이 늘어날 전망이다. 다만 영업이익의 경우, 다소 감소할 수 있다는 데 무게가 실리고 있다.

이에 따라 한국가스공사의 올해 배당수익률도 높아질 것으로 보인다. 한국가스공사의 배당수익률은 1999년 4.22%를 시작으로 2004년 6.03%까지 매년 증가세를 보였지만 2005년(4.99%) 이후 다소 줄어 지난 해에는 1.32%까지 내려앉았다. 그러나 올해는 실적 호전으로 배당수익률은 다시 2.3%대로 올라설 전망이다.

키움증권 김상구 연구원은 "국제 원규가격은 지난 2ㆍ4분기를 하락세를 보이고 있는 상황에서 가스도입가격은 8~9월을 최고치로 하락세를 보일 수 있다"며 "이는 곧 한국가스공사 실적 개선에 긍정적으로 작용할 수 있다"고 평가했다.

김 연구원은 이어 "유럽재정위기와 달러화 강세, 글로벌 경제성장 둔화로 국제 에너지 가격의 안정세가 예상되는 가운데 오는 4ㆍ4분기 이후 가스 수요 증가로 한국가스공사의 실적이 한층 호전될 전망"이라며 "산업과 발전용 가스 사용이 늘어나는 등 정부 예상을 뛰어 넘는 가스 수요 증가는 앞으로 실적에 긍정적인 요인으로 작용할 수 있다"고 내다봤다. 그는 이어 "해외 자원 개발에 나서고 있는 부분도 장기적인 관점에서 긍정적일 수 있다"고 덧붙였다.

|

지역난방공사 "나도 고배당주"… 올 실적 호조 전망

전기나 가스, 난방 등은 쾌적한 생활을 가능하게 하는 필수 요소로 꼽힌다. 경제력 향상과 인구가 늘어나는 만큼 매년 수요도 증가하는 편이다. 공공재 성격이 강한 이들 종목은 실적증가와 함께 배당도 꾸준히 해오고 있다. 업종 특성상 결산시즌인 하반기로 갈수록 이들 기업에 투자해 배당 수익을 꾀하려는 투자자들의 관심도 커지기 마련이다.

대표적인 고배당 종목인 한국가스공사와 함께 배당 수익을 노린 투자자들의 시선을 끄는 곳은 지역난방공사다. 매년 견고한 실적을 기록하고 있기 때문이다. 올해도 일정 수준이상의 실적 개선이 점쳐지며 또 한 차례의 고배당이 예상되고 있다.

금융정보회사인 에프엔가이드에 따르면, 올해 지역난방공사의 매출액은 2조1,270억원으로 2010년과 비교해 28.74% 늘어날 전망이다. 영업이익도 지난 해와 비교해 2.83% 늘어난 1,344억원을 기록할 것으로 보인다. 다만 당기 순이익은 다소 감소한 461억원을 나타낼 것으로 보이지만 배당수익률은 2.06%의 수준을 유지할 전망이다.

김승우 삼성증권 연구원은 "지난 달 1일부터 열 요금을 6.9% 인상하기로 함에 따라 지금까지 다소 부진했던 영업이익이 오는 4ㆍ4분기부터 정상화될 수 있다"며 "여기에 올해 11월과 내년 10월 고양삼송과 광교 열병합 발전소가 추가로 준공된다는 점도 올해 실적에 긍정적인 영향을 미칠 수 있다"고 설명했다.

|