1분기 대출실적 은행권 최고 "성장성 돋보여" <br>출자주식 평가익도 6,000억대…자산가치 매력

민영화작업이 추진되고 있는 우리금융지주는 당분간 대주주인 예금보험공사의 지분매각 보다는 안정적 이익개선과 자산가치가 시장에서 더 주목을 받을 것으로 보인다.

우리금융 지분 77.9%(6억2,846만주)를 보유한 예금보험공사는 지분 가운데 28%정도를 우선 매각하고 경영권프리미엄이 예상되는 나머지 50%도 순차적으로 매각할 계획이다. 당초 2008년 3월까지 매각시한을 정해놓았지만 ‘헐값처분’에 대한 우려가 나오면서 국회에서 우리금융의 대주주 지분처분시한에 대한 규정을 폐지하려는 움직임이 나타나고 있다.

이에 따라 우리금융의 매각시기가 다소 늦춰질 가능성이 높다. 또 당장 금융권에서 우리금융의 시가총액(14조원)의 절반에 달하는 막대한 자금을 동원할 매수자를 찾기 어렵다는 점에서 M&A재료가 조기에 부각되지는 않을 것으로 전문가들은 보고 있다.

전문가들은 M&A 재료보다는 우리금융주가가 전고점(5월3일 2만2,800원)대비 23.7% 하락하는 등 낙폭과대로 투자메리트가 커지고 있는데다 앞으로 수익성이 지속으로 개선될 가능성이 크다는 점을 주목해야 한다고 지적하고 있다.

성병수 푸르덴셜증권 연구원은 “1분기 대출실적이 지난해말보다 7.3% 증가하며 은행권중 최고의 성장세를 보였다”며 “5월이후 지나친 대출경쟁은 자제하고 있지만 올해 대출성장률은 지난해대비 10%를 넘을 것”이라고 전망했다.

대출경쟁으로 마진 감소가 우려되고 있지만 마진의 축소폭은 제한적일 것이란 전망이 대세를 이루고 있다.

구용욱 대우증권 연구원은 “1분기 순이자마진이 2.75%로 지난해 평균(2.85%)보다 소폭 감소했다”며 “하지만 가계대출 등 영업력의 비교우위의 경쟁력과 금리인상 효과로 연말까지 순이자마진 2.7%수준을 유지할 것으로 보인다”고 말했다.

성병수 연구원도 “대출자산 성장세와 대손비용의 하향안정세가 이어지면서 안정적인 수익개선 추세가 지속될 것으로 예상된다”며 “ 순이자마진의 하락 압력이 증가하더라도 연말 순이자마진은 2.6%선은 유지할 것으로 보인다”고 말했다.

여기에 우리금융이 보유한 하이닉스, LG카드 등 출자주식에 대한 자산가치도 주가흐름에 긍정적으로 작용할 전망이다.

한정태 미래에셋증권 연구원은 “현재 하이닉스등 11개 상장사 출자주식에 대한 평가이익은 6,000억원대에 이른다”며 “이 가운데 상당수가 ‘주인찾아주기’ 종목으로 경영권 프리미엄을 감안하면 평가이익은 더 커질 가능성이 높다”고 말했다.

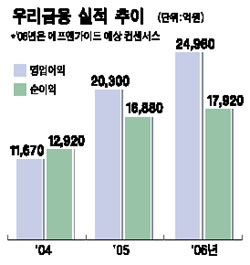

푸르덴셜증권은 우리금융의 올해 영업이익이 2조6,000억원으로 지난해보다 30.2%늘고 순이익은 12.6% 증가한 1조9,000억원에 달할 것으로 전망하고 투자의견 ‘매수’에 목표주가 2만5,000원을 유지했다. 대우증권도 올해 순이익은 1조9,000억원으로 예상하며 투자의견 매수에 목표주가 2만2,700원을 제시했다.