|

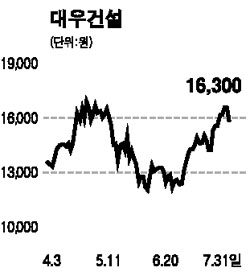

대우건설은 건설업계 최고 수준의 이익 창출 능력과 매각 이후 주주 가치 상승 기대감으로 주목을 받고 있다. 대우건설은 올 상반기 사상 최고의 실적을 기록했다. 2분기 영업이익은 지난해 같은 기간보다 30.5% 늘어난 1,762억원을 기록했다. 매출액은 1조4,696억원으로 7.0%, 경상이익도 1,969억원으로 31.2% 증가했다. 이에 따라 올 상반기 영업이익은 2,947억원으로 지난해 같은 기간보다 26% 가량 늘었다. 영업이익률은 10.7%로 업계 최고 수준을 달성했다. 상반기 매출액은 지난해보다 15.4% 증가한 2조7,650억원을 달성했고 신규 수주는 4조1,838억원으로 집계됐다. 이 같은 성과에 힘입어 대우건설은 시공 능력평가에서 창사 33년 만에 건설업계 1위로 올라섰다. 대우건설은 매각 이후로 예상되는 주주 가치 증대에 주목할 필요가 있다. 우선 협상대상자로 선정된 금호그룹에서 동원 가능한 자금이 2조~2조5,000억원 수준으로 파악되고 있다. 나머지는 재무적 투자파트너(지분참여금융기관)를 통해 조달할 것으로 알려지고 있다. 재무적 투자 파트너로는 사학연금, 공무원연금, 미래에셋, KTB네트워크, 메릴린치, 국민은행, 대우증권 등이 참여한 것으로 알려지고 있다. 재무적 투자파트너의 수익률 보장을 위해 자사주매입소각, 배당증가 등 다양한 방법이 동원 될 것으로 예상된다. 2005년에 20.9%에 그쳤던 대우건설의 배당성향은 올해는 더 높아질 가능성이 높은 것으로 판단된다. 또 비영업용 자산 매각으로 유상감자 등을 통한 추가적인 주주가치 증대가 기대된다. 목표주가로 영업용 자산의 가치 1만6,600원과 비영업용 자산의 주당가치 4,700원을 더한 2만1,300원을 제시한다.