|

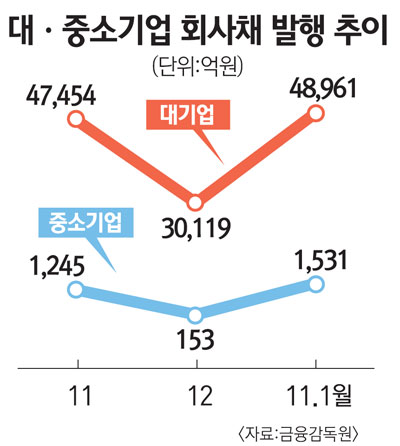

최근들어 경기 양극화가 심해지면서 중소기업들이 회사채 발행을 통해 자금을 조달하기가 점점 어려워지고 있다. 경제의 불확실성이 커지면서 투자자들이 등급이 낮은 중소기업에 대한 투자를 점점 망설이기 때문이다. 그만큼 중소기업의 자금조달이 막히면서 이는 다시 기업리스크를 키우는 악순환이 반복되고 있다. 2일 금융감독원에 따르면 지난 한해 중소기업은 채권시장에서 회사채 발행을 통해 모두 6,234억원의 자금을 조달했다. 이는 전년보다 무려 23.9%가 줄어든 것이다. 반면 대기업들은 모두 45조1,424억원으로, 감소폭이 3.7%에 그쳤다. 이에 따라 지난해 중소기업의 발행 비중은 1.4%로, 전년(1.7%)에 비해 0.3%포인트 줄어들었다. 올 1월 중소기업의 회사채 발행 금액은 1,531억원으로 지난해보다는 다소 늘었지만 전체에서 차지하는 비중은 3.0%에 그쳤다. 회사채 발행의 대부분이 대기업 위주로 진행되고 있는 셈이다. 이에 따라 등급이 낮은 중소기업들의 자금조달 금리는 여전히 고공행진을 하고 있다. 금융투자협회에 따르면 우량등급 회사채인 무보증 AA-등급(3년 만기) 회사채의 경우 이날 금리가 4.62%로 국고채(3년 만기)와의 스프레드(금리 차이)가 0.79%포인트로 줄어들었다. 이는 리먼브러더스 사태 직전인 지난 2008년 8월(1.34%포인트)의 절반수준이다. 반면 비우량 회사채인 BBB-등급의 경우 금리가 10.65%로, 스프레드는 6.82%포인트에 달했다. 이는 리먼 사태 직전인 2008년 8월(4.23%포인트)에 비해 3%포인트 가까이 높은 수준이다. 증권사 한 연구원은 “금융위기 이후 안전자산 선호현상이 심해지면서 우량 대기업의 회사채 발행을 통한 자금조달은 원활해졌지만 투자위험이 크다고 인식되는 중소기업은 더 어려워졌다”고 말했다.