■ 또 사상 최고 실적 <br>3분기 매출 2조 돌파, 영업익은 102% 늘어<br>수주잔액만 무려 22조… 올 신규수주 10조 확보<br>"최소 앞으로 5년까진 성장세 지속 가능성"

삼성엔지니어링이 거침없는 상승세를 이어가고 있다. 풍부한 수주잔액과 신규수주 물량 증가에 힘입어 분기마다 사상 최고 기록을 경신하며 고공행진을 계속하고 있는 것이다. 국내 플랜트 업계 1위인 삼성엔지니어링의 이 같은 행진은 해외 플랜트시장에서 한국 기업들의 활약을 기반으로 당분간 지속될 것으로 보여 관심이 쏠리고 있다.

◇매 분기가 '어닝 서프라이즈'=삼성엔지니어링은 최근 들어 매 분기 경영실적이 사상 최고 기록을 갈아치우고 있다. 사실상 분기 실적 발표 때마다 어닝 서프라이즈가 되풀이되고 있는 셈이다.

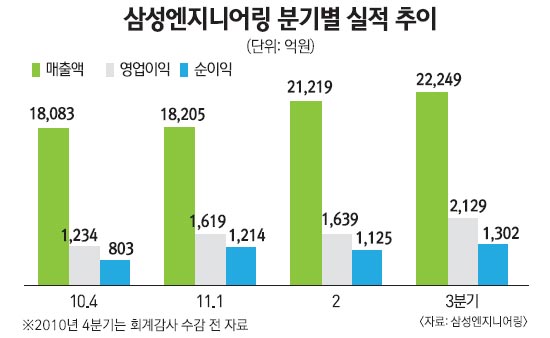

삼성엔지니어링이 24일 발표한 올 3ㆍ4분기 경영실적(IFRS 기준)에 따르면 매출 2조2,249억원, 영업이익 2,129억원, 순이익 1,302억원을 각각 달성했다. 이는 분기 기준으로는 역대 사상 최대 규모다. 매출과 영업이익은 지난해 같은 기간에 비해 67.9%, 102.8%씩 증가했으며 같은 기간 순이익도 43.4% 늘어났다.

특히 영업이익의 경우 지난해 3ㆍ4분기 처음으로 1,000억원을 돌파한 지 불과 1년 만에 두 배 이상의 성장률을 기록해 눈길을 끌고 있다. 또 올 1ㆍ4~3ㆍ4분기 누계 기준으로도 5,388억원을 달성하며 이미 지난해 전체 영업이익 4,105억원을 훌쩍 넘어섰다. 3ㆍ4분기 누적 매출 역시 사상 처음으로 6조원을 돌파하며 지난해 전체 매출 5조3,000억원을 뛰어넘었다.

매출 신장도 거침없이 이어가고 있다. 지난해 3ㆍ4분기 1조3,252억원이던 매출은 4ㆍ4분기 1조8,083억원으로 뛰어오른 데 이어 올해 2ㆍ4분기에는 2조1,219억원을 기록, 사상 첫 분기 매출 2조원 시대를 열었다. 영업이익 역시 지난해 3ㆍ4분기 1,050억원에서 올해 1ㆍ4분기 1,619억원으로 50% 넘게 증가한 데 이어 3ㆍ4분기에는 처음으로 2,000억원대를 돌파했다.

◇고공행진, 언제까지 이어질까=전문가들은 삼성엔지니어링의 이 같은 고공행진이 앞으로도 당분간 계속될 것으로 전망하고 있다. 이미 확보해놓은 풍부한 수주잔액과 더불어 꾸준히 늘고 있는 신규수주 물량이 실적 상승을 견인하고 있기 때문이다. 실제로 현재 삼성엔지니어링의 수주잔액은 총 22조3,000억원으로 지난해 매출(5조3,000억원)의 4년치가 넘는다. 더욱이 올해 국내외에서 10조원가량의 신규수주 물량을 확보하며 다른 경쟁업체들을 압도하고 있다. 결국 이러한 수주잔액은 공사진행 상황에 따라 매출과 영업이익에 고스란히 반영되며 앞으로의 실적상승을 이끌 것으로 관측되고 있다.

이와 함께 삼성엔지니어링이 지속적으로 추진해온 상품 다각화 노력도 최근 빛을 발하며 향후 실적전망에 긍정적 요인으로 작용하고 있다. 2009년 전체 매출 비중의 90%를 차지하던 화공 분야는 올 상반기 65%로 줄어든 반면 플랜트업계의 새로운 성장동력으로 급부상 중인 산업인프라(I&I) 분야의 비중은 같은 기간 9%에서 35%로 급증했다. 특히 올 3ㆍ4분기 I&I 분야 매출은 전년 동기 대비 94.2% 증가하며 전체 매출 상승의 견인차 역할을 했다.

정상협 동양종합금융증권 연구원은 "삼성엔지니어링의 설계ㆍ구매ㆍ시공(EPC) 관리능력이 세계 최고 수준으로 인정받고 있는데다 전세계 플랜트시장에서 국내 기업의 성장 가능성이 여전히 많이 남아 있는 만큼 최소 향후 5년까지는 지속적인 성장세가 예상된다"며 "다만 최근 글로벌 경제위기에 대한 우려와 함께 민주화 혁명 이후의 중동 국가들의 변화 움직임이 변수로 작용할 수도 있다"고 전망했다.