|

|

|

|

상반기 부진에 시달렸던 두산인프라코어가 미국과 중국의 경기 부양 기대감에 분위기 반전을 노리고 있다. 전문가들은 두산인프라코어가 3ㆍ4분기 이후 두 경제대국에 대한 굴삭기 수출 증가가 본격화되고 있는 데다 최근 신종자본증권 발행으로 재무구조 개선도 예상되는 만큼 눈여겨 볼 필요가 있다고 조언하고 있다.

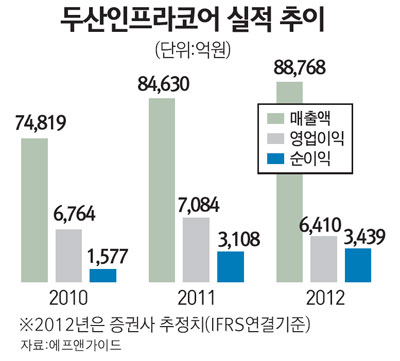

금융정보업체 에프앤가이드에 따르면 두산인프라코어의 올해 3ㆍ4분기 매출액과 당기순이익은 각각 2조 1,349억원, 414억원을 기록해 지난해 같은 기간보다 10.1%, 696% 증가할 것으로 예상된다.

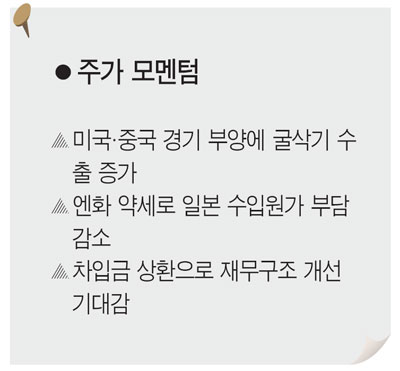

두산인프라코어의 실적 호조는 최근 미국과 중국이 제조업을 중심으로 적극적인 경기 부양에 나서면서 굴삭기를 비롯한 기계 수출이 늘어날 것으로 전망됐기 때문이다. 실제로 미국의 경우 자국 내 제조업 기반을 강화하기 위해 중국, 동남아 등 신흥시장으로 이전했던 생산시설을 다시 미국으로 옮기는 작업을 진행하고 있다. 또 미국연방준비제도이사회(FRB)가 주택담보증권(MBS) 매입을 통한 3차 양적완화(QE3)에 나서면서 미국 부동산 경기도 회복 조짐을 보이고 있다. 부동산 경기가 살아나면 건설중장비 시장도 살아나기 때문에 두산인프라코어에도 호재가 될 수 있다는 지적이다.

중국정부가 철도, 고속도로 등 인프라 투자에 열을 올리고 있는 점도 두산인프라코어에 긍정적으로 작용하고 있다. 중국공정기계협회에 따르면 중국의 굴삭기 시장 신뢰지수는 지난 3월 6.55에서 지난 8월 2.90까지 하락했으나 9월에는 3.74로 상승 반전했다. 중국 정부가 지난 7월 기준금리 인하를 단행하고 일부 지방정부가 인프라 확충 계획을 발표하면서 굴삭기 수요가 증가했기 때문이다.

하석원 우리투자증권 연구원은 "중국 건설중장비 시장이 완전히 회복되려면 시간이 필요하지만 10월 지도부 교체를 앞두고 추가 경기 부양책을 발표할 것으로 전망되면서 굴삭기 수요도 꾸준히 증가할 것으로 보인다"며 "최근 중ㆍ일 영토갈등으로 일본 건설중장비업체들의 판매축소가 예상돼 반사이익도 누릴 것으로 전망된다"고 말했다.

일본은행이 최근 자산매입기금 확충을 통한 양적완화 조치를 발표하면서 엔화가치가 약세를 보이고 있는 점도 호재다. 두산인프라코어는 일본으로부터 부품 수입 비중이 높아 엔화 가치가 약세를 띨수록 수입 원가를 줄일 수 있다.

이선엽 신한금융투자 연구원은 "일본이 양적완화를 통해 엔화 가치 절하에 나섰지만 미국도 QE3를 통해 달러를 풀면서 엔화 약세가 추세적으로 이어지지는 않을 것"이라며 "다만 예전만큼 엔화가 초강세를 띠지는 않을 것으로 보여 두산인프라코어의 부담을 덜어 줄 수 있을 것"이라고 말했다.

최근 신종자본채권 발행에 나서면서 재무구조가 개선될 것으로 보이는 점도 두산인프라코어의 가치를 높이고 있다. 두산인프라코어는 지난달 말 한국 기업(은행ㆍ금융지주사 제외)으로는 처음으로 5억달러 규모의 신종자본증권을 발행했다. 지난 2007년 밥캣 인수 당시 8억달러를 투자했던 재무적투자자(FI)들의 풋옵션 행사시기가 오는 11월 중으로 다가와 일부를 상환하기 위해 발행한 것이었다. 신종자본증권은 30년 만기로 연장이 가능해 사실상 만기가 없는 영구채권인데다 회계상 부채가 아닌 자기자본으로 인정돼 부채비율을 낮출 수 있다.

하 연구원은 "미국 자회사인 밥캣을 비롯해 공작 기계 부문 실적이 호조를 보이고 있고 신종자본증권 발행을 통한 차입금 상환으로 재무구조도 개선될 것으로 보인다"며 "중국 건설중장비시장의 회복 기대감을 반영한다면 주가 상승 여력이 충분하다"고 분석했다.

내년 미국 경기 호전땐 대표적 수혜주 |