현대차 2분기 선방, 주가 긍정흐름 탈듯<br>기아차 환율하락 여파 수익성 개선 난관<br>모비스 순익 19.2% 급증 "안정 성장세"

2ㆍ4분기 실적을 내놓은 현대차 3인방에 대한 전망이 엇갈리고 있다. 환율하락과 고유가에도 불구하고 나름대로 선방한 현대자동차는 앞으로 주가가 제한적이나마 긍정적인 흐름을 탈 것으로 전망되고 있고 양호한 실적을 기록한 현대모비스는 AS용 부품을 중심으로 안정적인 성장세를 이어갈 것으로 예상된다. 반면 수출비중이 상대적으로 높은 기아차는 비용 절감 등을 통한 수익성 개선에 한계가 있을 것으로 분석됐다.

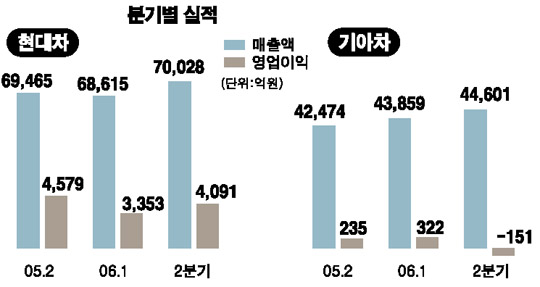

현대차는 7일 2ㆍ4분기 5.8%의 영업이익률을 기록했다고 공시했다. 이는 환율하락 등 악조건에도 불구하고 1분기(4.9%)에 비해 소폭 개선된 것이다. 2분기 매출액은 7조28억원, 영업이익 4,092억원, 순이익 3,873억원을 기록했다. 매출액, 영업이익, 순이익이 1분기보다 각각 2.1%, 22%, 21.5% 늘어난 것이다.

기아차는 환율하락의 직격탄을 맞아 3분기 만에 적자로 돌아섰다. 기아차는 2분기 매출액 4조4,601억원, 순이익 451억원을 기록했지만 151억원의 영업손실을 나타냈다.

현대모비스는 현대차 3인방 중 가장 뛰어난 실적을 냈다. 2분기 매출액은 2조1,350억원, 영업이익 2,370억원, 순이익 2,339억원으로 지난해 같은 기간에 비해 각각 10.5%, 19.0%, 19.2% 늘었다.

증시 전문가들은 현대차가 2분기 실적 발표를 계기로 앞으로 양호한 주가 흐름을 보일 것으로 보고 있다. 하지만 주가를 결정짓는 주요 요인이 환율 전망이 불분명해 상승폭은 제한될 것으로 예상됐다.

안수웅 우리투자증권 애널리스트는 “현대차의 2분기 실적이 시장의 예상을 웃돌았다”며 “제품 믹스 효과와 우호적 환율이 이어지는 상황이어서 주가가 시장수익률을 초과할 수 있을 것”이라고 내다봤다. 하지만 최대식 CJ투자증권 애널리스트는 “단기 반등은 이어질 수는 있지만 환율 등의 변수가 여전히 남아있어서 8만원 이상에서는 탄력이 둔화될 것”이라고 전망했다.

기아차는 3분기 적자 탈출은 가능하겠지만 수출비중이 70%로 현대차에 비해 환율에 큰 영향을 받을 것으로 분석됐다. 엄승섭 메리츠증권 애널리스트는 기아차에 대해 “올해에는 실적 고전을 면치 못할 것으로 예상된다”면서 “기술 개발, 비용절감 등으로 수익성 개선을 하기에는 한계가 있어서 주가 상승 여부가 불투명하다”고 말했다.

현대모비스는 보수(AS)용 부문의 약진으로 앞으로 기대를 모으고 있다. 현대모비스의 2분기 AS부문 영업이익률은 수출단가 인상에 힘입어 20.7%를 기록, 1분기(18.1%)에 비해 크게 개선된 모습을 보이고 있다.

송상훈 현대증권 애널리스트는 “현대모비스는 현대차 3인방 중 펀더멘털이 가장 양호하다”며 “하반기에도 실적 호조세가 이어질 것으로 예상되고 기업 지배구조 측면에서 주가가 저평가 요인이 사라진 만큼 앞으로 양호한 주가 흐름이 예상된다”라고 말했다.

이날 증시에서 현대모비스는 양호한 실적에 힘입어 400원(0.51%) 오른 7만8,400원에 장을 마감했고 현대차는 400원(0.52%) 하락, 7만6,700원에 거래를 마쳤다. 기아차는 3사중 가장 저조한 실적을 냈지만 장 막판 저가 매수세가 유입되면서 50원(0.32%) 올랐다.