KT&G '주주가치 극대화 방안' 발표<br>KT&G, 배당 등 아이칸측 요구 대부분 수용<br>시장 기대치 웃돌아 주가엔 긍정적

| | 곽영균 사장 |

|

‘아이칸연합에 굴복했나.’

KT&G가 9일 내놓은 ‘주주가치 극대화 방안’은 KT&G 경영진이 기업사냥꾼인 아이칸-스틸파트너스 연합의 요구를 대부분 수용한 결과로 풀이된다. 이에 따라 KT&G와 아이칸 연합측의 경영권 분쟁도 내년 주주총회까지 잠복할 것이라는 게 증권가의 분석이다. 물론 시장의 기대치를 넘어선 이번 조치는 당분간 주가에는 긍정적으로 작용할 것으로 전망된다.

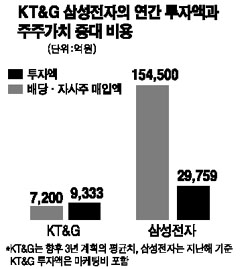

◇아이칸측 요구 대부분 수용= KT&G는 앞으로 3년간 배당과 자사주 매입ㆍ소각에 2조8,000억원을 투입하기로 했다. 현재 누적 배당가능 이익 1조3,000억원과 앞으로 3년간 잉여현금 1조5,000억원 등이 모두 주주이익 환원에 쓰일 예정이다. 이는 과거 3년간 배당ㆍ자사주 매입 자금에 집행된 1조3,920억원의 2배에 달한다.

반면 앞으로 5년 동안 연구개발(R&D) 및 마케팅, 시설투자 비용은 3조6,000억원에 불과한 실정이다. 주주에는 매년 평균 9,333억원을 돌려주지만 미래 성장력 확충을 위한 투자는 연간 7,200억원에 그친다는 얘기다. 그래서 경영권 분쟁이 심각한 사태에 이르자 KT&G 경영진이 막대한 ‘돈’을 풀어 타협했다는 해석도 나온다. 시장의 한 관계자는 “50년 걸쳐 축적한 이익을 보유 기간이 3년 정도인 현 주주에게만 몰아준 것은 이해할 수 없다”고 말했다.

삼성전자의 경우 외국인 투자가들의 각종 요구에도 지난해 배당ㆍ자사주 매입액은 2조9,859억원에 그친 반면 투자액은 15조4,500억원에 달한다. 특히 KT&G는 자사주를 우호세력에 넘기는 방안도 전면 백지화, 아이칸연합 등에 의한 적대적 인수합병(M&A) 위협을 방어할 수 있는 카드를 포기했다. KT&G가 기존 방침을 고수한 부문은 인삼공사 상장을 유보하고 영진약품을 계속 보유하는 한편 부동산 등 비핵심 자산을 점진적인 매각하겠다는 정도다.

◇경영권 불씨는 당분간 잠복= 이번 발표에 대해 워렌 리크텐스타인 스틸파트너스 대표는 “대규모 주주환원 등 주주가치 제고 방안을 환영한다”며 만족감을 나타냈다. KT&G 경영진으로서도 주주 이익 환원을 대가로 ‘시한부’ 경영권을 보장 받을 것으로 보인다. 이정기 대신증권 애널리스트는 “이익의 대부분을 주주환원에 쏟아 붓기로 했기 때문에 아이칸측도 반박의 여지가 없을 것”이라고 말했다.

하지만 경영권 분쟁의 불씨는 남아있다. 실제 아이칸 연합은 올해 주총 이후에도 KT&G 지분을 꾸준히 사들이고 상황이다. 총 12명의 이사 가운데 곽영균 사장 등 총 5명의 이사 임기가 끝내는 내년 주총에서 표 대결 등을 통한 실력 행사에 들어갈 가능성을 배제할 수 없다.

아이칸측 입장에서 경영권 분쟁은 KT&G에 더 많은 양보를 얻어내고 주가도 올릴 수 있는 ‘꽃놀이 패’이기 때문이다. 스틸파트너스는 지난 2003년 일본 섬유화학업체인 소투나 제조업체인 유시로화학에 대해서도 공개매수 등으로 위협, 막대한 배당금과 시세 차익을 챙긴 바 있다.

곽영균 사장도 사견임을 전제로 “아이칸 연합이 기대하고 있는 주가에 못 미칠 경우 또 다른 요구를 할 수 있을 것”이라고 말했다.

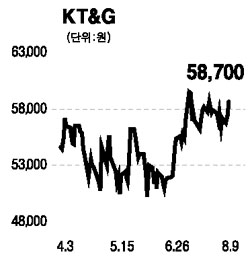

◇주가에는 모멘텀으로 작용할 듯= KT&G의 이번 조치는 시장 기대치를 웃도는 수준이라는 게 증시 관계자들의 평가다. 백운목 대우증권 애널리스트는 “전체적으로 기존 주주가 만족할 만한 수준”이라며 “1,200만주의 자사주 매입으로 조만간 수급이 크게 개선될 것”이라고 말했다.

이경주 한국증권 애널리스트 역시 “주가가 6만원 선을 돌파할 수 있을 것”이라며 “주가가 오르면 아이칸 연합의 추가 매수에 부담이 될 수 있어 경영권 방어면에서 긍정적”이라고 말했다. 이날 KT&G 주가는 외국인 매수세 등에 힘입어 전날보다 2.09% 오른 5만8,7000원을 마감했다.

"법 테두리 안에서 주주들에 최대한 보답"

곽영균사장 일문일답

-칼 아이칸 연합측도 이번 중장기 마스터플랜에 합의했나.

▦일부 이견이 있기는 했지만 대부분의 내용에 동의했다. 이번 방안은 이사회에서 만장일치로 통과됐다.

-아이칸 측이 인삼공사의 기업공개(IP0)나 유휴 부동산 매각 등을 더 이상 요구하지 않는 것으로 해석해도 되는지.

▦그렇다

-장기적으로라도 인삼공사를 기업공개(IPO)할 계획은.

▦없다. 100% 자회사로 가져갈 것이다.

-일부에서 인삼공사와 영진약품의 합병 가능성이 언급됐는데.

▦그럴 계획이 전혀 없다. 잘못된 내용이다.

-주주가치 환원규모가 너무 커 아이칸측 요구를 수용했다는 지적이 있는데.

▦회사가 너무 많은 현금을 갖고 있는 것은 오히려 약점이 될 수도 있다. 법이 정해놓은 규모 안에서 최대한 환원할 계획이다.

-우호주주에게 자사주를 매각할 계획은 없나.

▦여러 가지로 검토해본 결과, 장점보다는 단점이 많다는 결론을 내렸다. 주주가치를 제고해 주주들이 현 경영진을 지지하도록 하는 게 가장 좋은 방법이라고 판단했다.