■ 中 조기 금리인상설 '고개'<br>당국, 경기 냉각 우려 '조심스런 행보'

'중국경제가 다시 과열로 가는 것인가. 아니면 건강한 연착륙이 진행중인 것인가'

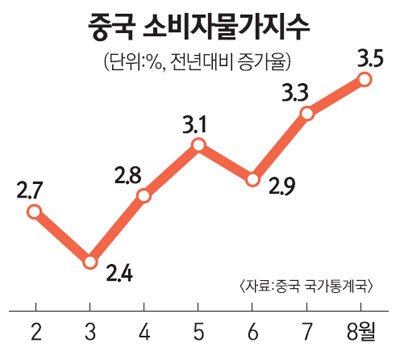

인플레이션과 산업생산 등 8월 실물지표들이 강한 상승세를 보이면서 중국 경제의 진로에 대한 논란이 뜨겁다. 먼저 정부의 부동산경기 규제로 주춤하던 주택가격이 다시 뛰고 8월 소비자물가가 7월보다 더욱 가파른 속도로 상승하면서 중국경제가 다시 과열 국면으로 진입하는 게 아니냐는 우려가 나오고 있다. 이에 따라 중국 당국이 연내 경기조절을 위해 금리인상 카드를 꺼내 들 수도 있다는 분석도 제기되고 있다.

물론 아직까지는 연내 금리인상이 힘들다는 전망이 대세를 이루고 있다. 8월의 물가 상승이 홍수 등 자연 재해에 따른 일시적 식품가격 상승 영향이 커 9월부터 농산물 수급이 정상화하면 다시 물가가 정부 목표치인 3% 안으로 안정될 것으로 상당수 전문가들은 보고 있다. 금리 인상 설의 불씨는 지펴졌지만 대세론으로 확산되기에는 아직 이르다는 분석인 것이다.

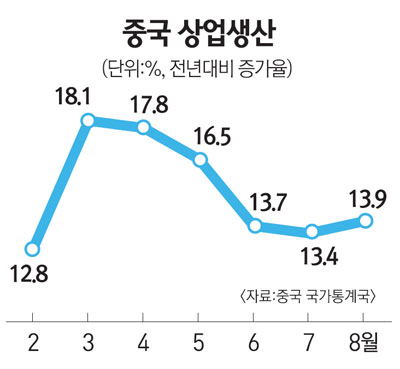

사실 지난 7월까지만 해도 산업생산, 고정자산투자 등 주요 실물 지표 상승률이 가파르게 둔화하면서 올해 기준금리 인상은 물 건너 갔다는 것이 지배적인 견해였다. 당국이 과열 부동산 경기를 잡기 위해 은행대출 제한, 3주택 매입용 대출금지 등 강력한 규제에 나서면서 건설 투자 등 경기 심리가 악화했고 실제 지난 3월부터 산업생산, 고정자산투자 등 주요 실물지표 상승률이 눈에 띄게 줄어들었다. 산업생산 증가율은 지난 3월 18.1%의 고점에서 내리 하락해 7월에는 13.4%까지 떨어졌고 고정자산투자증가율도 올 들어 지난 2월까지 증가율이 26.6%였지만 이후 연속 하락해 7월까지 증가율이 24.9%를 보이는 등 성장 감속의 브레이크를 너무 세게 밟은 게 아니냐는 분석이 지배적이었다.

그러나 8월 산업생산이 전문가의 예상치를 깨고 다시 13.9%로 강하게 반등하고 고정자산투자, 소매판매 등 여타 지표들도 하락세를 멈추고 강한 상승세의 흐름을 보이면서 경착륙 우려가 사라지는 분위기다. 되레 8월 인플레가 정부 목표치(3%)를 훨씬 뛰어넘는 3.5%를 보이고 부동산 가격도 다시 강한 반등세로 돌아서며 수그러들었던 기준금리 인상 설이 다시 고개를 들고 있다.

이래저래 금리 인상 설이 다시 부각되고 있지만 지속성장을 위해 경기 연착륙이 절대적인 중국 당국 입장에서 전방위적인 투자, 소비 축소를 야기할 수 있는 금리인상을 섣불리 실행에 옮기지는 못할 것이라는 전망 또한 여전하다. 우리투자증권 베이징 대표처의 주희곤 리서치센터장은 "인플레 급등으로 금리인상 얘기가 나오고 있지만 부동산뿐 아니라 전반적인 경기에 찬물을 끼얹을 수 있는 대출금리 인상은 중국 당국 입장에서 대단히 조심스런 일이다"며 "다만 현재 2.25%로 인플레를 반영하지 못하고 있는 예금금리를 인상할 가능성이 있다"고 내다봤다.

인플레 상승이 수요 요인 때문에 생긴 것이 아니라 농산물 출하 부족 등 공급 요인에 의해 발생했을 가능성이 있기 때문에 기준금리 카드를 쓸 게재가 아니라는 분석도 나오고 있다. 상하이 소재 스탠다드차타드 은행의 스티븐 그린 중국담당 책임자는 "8월의 실물지표는 경기 과열 징후라기보다는 그 동안의 가파른 성장 감속 우려가 끝나고 건전한 경기연착륙으로 가고 있다는 것을 보여준다"고 말했다.

이에 따라 중국 당국은 기준금리 인상 여부에 대한 결정을 유보한 채 하반기 인플레 추이, 부동산 경기의 연착륙 여부 등을 봐가며 정책의 스탠스를 잡아나갈 것으로 전망되고 있다.