4분기 실적 예상 웃돌고 D램값도 급락 가능성 낮아

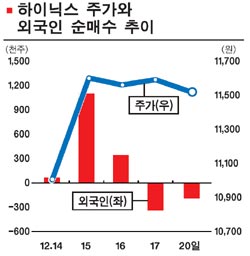

하이닉스반도체가 저평가됐다는 분석이 잇따라 제기되고 있다.

이는 공급과잉에 따른 D램 가격 급락 가능성이 낮은데다 원화 강세 등 부정적 요인도 출하량 증대로 만회할 수 있을 것으로 보이기 때문이다.

◇4ㆍ4분기 실적 예상보다 좋다=20일 김장열 현대증권 연구원은 4ㆍ4분기 실적과 관련, “이달 말까지 D램 가격의 소폭 하락압력은 있으나 가격이 급락할 가능성은 낮아 보이며 원화 절상이 1,050원 이하로 단기적으로 가파르게 진행되지 않는 한 3ㆍ4분기 영업이익 4,870억원 수준은 유지할 것”이라고 전망했다.

교보증권도 4ㆍ4분기 영업이익으로 4,200억~4,300억원 수준을 예상했다. 이는 D램 가격과 환율 하락, 비메모리 부문의 매각으로 영업이익이 3,538억원에 그칠 것이라는 당초 전망을 뛰어넘은 것이다.

김영준 연구원은 “출하량의 증가와 빠른 원가개선이 실적 향상으로 이어졌다”고 진단했다. ◇D램 가격 큰 폭 하락 없다=현 주가 수준은 D램 공급과잉 우려감을 과다하게 반영한 수준이라는 평가다.

김 연구원은 “만일 D램 가격이 기존의 전제조건(전년 대비 30% 하락)보다 5~10% 더 떨어지고 원화가 950선에 이르는 최악의 시나리오에서 2005년 추정 주당순이익(EPS)은 30~60% 하락할 것”이라며 “그러나 이때도 주가수익비율(PER)은 7배에 머물러 부담스럽지 않다”고 지적했다.

그는 하이닉스의 6개월 목표주가로 1만4,000~1만5,000원을, 1년 목표주가로는 영업이익이 내년 하반기 상승세로 전환할 것이라며 2만원을 제시했다.

손명철 대투증권 연구원 역시 “D램 가격이 30% 이하로 떨어진다면 영업이익률 측면에서 문제될 게 없다”며 “주가도 현재 낮은 밸류에이션에서 벗어나 점차 정상적인 수준에 도달할 것”이라며 1만8,000원을 목표주가로 제시했다.