실적개선 예상 SK에너지·한진해운·동양기전 추천<br>코스닥시장선 IT·풍력관련 부품주 관심가져 볼만

투자자들의 관심이 정보기술(IT) 자동차 등 기존 주도주에서 실적 개선이 예상되는 개별 종목으로 이동하고 있다. 이들 종목은 최근의 원자재 가격 상승, 중국의 내수 성장 등에 따른 수혜가 가능할 뿐만 아니라 올들어 증시가 상승세를 이어가는 과정에서 소외됐기 때문에 탄력적인 오름세를 보일 것으로 기대된다.

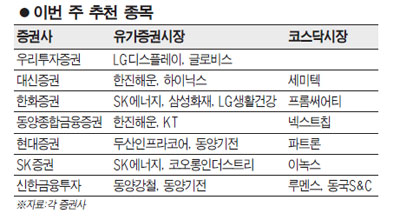

◇실적 호전 종목의 부각= SK에너지는 국제 유가에 상승에 따른 수혜 가능성으로 2개 이상의 증권사로부터 추천을 받았다.

한화증권은 SK에너지에 대해 "국제유가의 상승으로 제품가격이 올라 올해 1ㆍ4분기 매출액은 전 분기 대비 7% 늘어나고, 영업이익도 흑자 전환할 것으로 예상된다"며 "경기 회복으로 수송용 및 산업용 수요는 확대되겠지만 공급은 부족할 것으로 전망되기 때문에 실적 호조 현상은 2ㆍ4분기 이후에도 지속될 것"이라고 전망했다.

SK에너지의 유망한 신성장동력 사업도 플러스 요인으로 지적됐다. SK증권은 "2차 전지, 자원개발 사업 등 신 성장 동력이 확대되고 있다"며 "정제마진 개선으로 실적 개선도 지속될 것"이라고 평가했다.

한진해운도 대신증권과 동양종합금융증권으로부터 동시에 추천을 받았다. 글로벌 경기 회복으로 컨테이너 운임이 상승할 것으로 예상됨에 따라 올해 큰 폭의 이익 개선이 가능할 것으로 점쳐지기 때문이다. 대신증권은 "물동량 증가에 따른 미주 운임의 상승으로 이익 증가가 기대된다"며 "컨테이너 물동량 증가로 공급과잉 우려가 축소됐고 해운 선사들의 감속 운항도 이익 개선에 기여할 것이다"고 밝혔다.

동양기전도 증권사들로부터 러브 콜을 받았다. 지난해까지 동양기전의 실적 상승에 걸림돌로 작용했던 키코 계약이 끝난데다가 국내외 자동차 업체로의 납품이 크게 증가하고 있기 때문이다. 신한금융투자는 "국내외 자동차 판매량 증가와 건설경기 회복에 따라 1ㆍ4분기에 깜짝 실적을 기록한 데 이어 올해 연간 순이익은 사상 최대치를 달성할 것"이라고 전망했다.

현대증권도 "세계 경기침체, 키코 손실 등이 겹치며 2009년까지 실적 하락세가 지속됐으나 과거의 부정적인 요인들이 모두 해소되면서 3년 만에 실적이 턴어라운드할 것"이라고 밝혔다.

◇중국 수혜주도 부각= 중국 수혜주들도 다시 눈길을 끌고 있다. 한화증권은 LG생활건강에 대해 "중국 화장품 시장의 50% 이상은 백화점을 중심으로 형성돼 있을 뿐이라서 저가 브랜드 매장에 대한 수요가 늘어나고 있다"며 "LG생활건강이 인수한 '더 페이스샵'은 저가이지만 자연주의 컨셉으로 고급화를 꾀하고 있어 붐을 일으킬 수 있을 것으로 예상된다"고 밝혔다. 현대증권은 두산인프라코어에 대해 "중국 매출 비중이 높아지고 있어 위안화 절상에 따른 이익이 기대되며 중국 지진 등으로 굴삭기 수요 증대도 예상된다"고 분석했다.

이밖에 KT, 삼성화재, 동양강철도 증권사의 추천 종목에 이름을 올렸다.

◇코스닥시장에서는 풍력 및 IT부품업체 눈길 끌어= 코스닥시장에서는 실적 개선이 예상되는 IT 부품 주 및 풍력부품업체들이 관심을 끌었다. 신한금융투자는 동국S&C에 대해 "해상 풍력용 구조물 분야에 신규에 진출했다"며"2012년부터 시행될 '신재생에너지 공급 의무화제도'도 실적 상승에 도움이 될 것"이라고 평가했다.

대신증권은 "올해 세미텍은 하이닉스와 삼성전자, 반도체 개발 기업의 매출 비중을 각각 40%, 20%, 40%로 다변화 하며 안정적인 매출 성장이 가능할 것"이라고 밝혔다. SK증권은 이녹스에 대해 "전방 산업인 FPCB및 반도체 호조로 실적이 개선될 것"이라고 평가했다. 이밖에 프롬써어티, 넥스트칩, 파트론, 루멘스 등도 유망 종목 리스트에 이름을 올렸다.