|

|

|

|

|

가입 빠를수록 복리효과 수익률 높아 10년내 중도 해지땐 세환급 유의를

제법 차가워진 바람에 출근길 옷깃을 여미게 되는 10월, 움츠러든 것은 직장인의 몸 뿐만이 아니다. 한해 동안 '나도 모르게' 늘어난 씀씀이 탓에 지갑은 얇아졌고, 고지서 목록을 보면 한숨만 나온다. 이럴 때 직장인들이 '갑자기 하늘에서 떨어진 돈'처럼 바라게 되는 것이 바로 연말정산 소득공제다.

소득공제를 가장 손쉽게 받는 방법 중 하나가 연금저축펀드에 가입하는 것이다. 분기당 납입한도가 300만원이라 지금 가입하는 투자자는 올 연말정산에서 400만원 한도의 소득공제 혜택을 꽉 채워 받을 수는 없다. 그러나 늦지는 않았다. 지난 7월부터 개인형 퇴직연금(IRP)이 시행되면서 연금저축펀드와 IRP를 합산해 연 400만원의 소득공제 혜택을 받을 수 있게 됐기 때문이다. 남은 기간 연금저축펀드와 IRP에 나눠 400만원을 투자할 경우 소득공제 혜택을 모두 받을 수 있다는 이야기다.

전문가들은 "당장 올해의 소득공제를 떠나 연금저축펀드가 '장기 투자 상품'이고, 펀드의 복리 효과를 고려할 때 최대한 일찍 가입하는 것이 실질 수익률을 올리는 방법"이라며 장기 수익률이 탄탄한 상품을 중심으로 투자를 고려할 것을 조언했다.

연금펀드를 둘러싼 세금 혜택과 IRP와의 차이점, 알짜 소득공제 '막차'를 타기 위한 투자 팁을 알아보자.

#직장인 A씨는 최근 달력을 보다 '아차'하고 머리를 쳤다. 지난달 연금펀드에 가입하기로 한 것을 바쁜 일정 탓에 깜박했기 때문이다. 연금펀드는 납입금액에 대해 연 400만원까지 소득공제 가능하지만 분기당 납입한도는 300만원이다. 따라서 지금 연금펀드에 가입한다고 하더라도 400만원 한도의 소득공제 혜택을 모두 누릴 수 없게 된 것이다. 고민하던 A씨는 최근 연금저축펀드와 함께 개인형퇴직연금(IRP)에도 가입하기로 했다. 두 상품을 합해 최대 400만원까지 소득공제가 가능하기 때문이다.

직장인들이 가장 반가워하는 것 중 하나가 연말 소득공제다. 소득공제를 많이 받기 위해 영수증을 챙기고 혜택이 주어지는 상품이 어디 없는 지 눈을 부릅뜨고 찾는 이유도 바로 여기 있다. 하지만 지금이 벌써 10월. 시기적으로 이제 소득공제액이 많은 상품을 집중적으로 찾아야 할 때가 됐다. 따라서 전문가들은 짧은 시간에 많은 혜택을 받을 수 있는 연금상품 가입을 적극적으로 추천하고 있다.

개인연금으로 불리는 소득공제용 연금저축은 연금보험, 연금펀드, 연금신탁으로 구분된다. 이 중 연금펀드는 주식형ㆍ채권형ㆍ혼합형 등 다양한 유형으로 시장 상황이나 개인의 투자 스타일에 맞게 운용할 수 있어 투자자들의 선호도가 높다.

박상준 미래에셋증권 은퇴자산추진팀장은 "연금펀드는 안정적인 노후자금을 마련함과 동시에 소득공제 혜택을 누릴 수 있는 툴(tool)로서 저금리ㆍ고령화 시대의 필수(must have) 아이템"이라고 말했다.

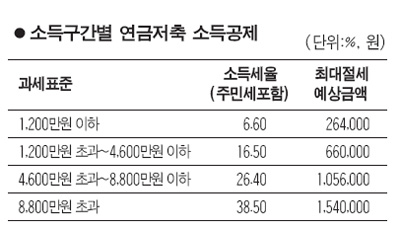

'절세 효과'를 빼놓고는 연금펀드의 매력을 논할 수 없다. 연금펀드는 분기당 300만원씩 연간 최대 1,200만원까지 적립할 수 있다. 이중 소득공제를 받을 수 있는 납입액은 연 400만원까지다. 또 개인퇴직연금(IRP)과 퇴직연금 추가불입액, 연금펀드 불입액을 합쳐도 같은 금액의 소득공제 한도가 적용된다. 연간 400만원을 납입할 때 과세표준에 따라 6.6~41.8%의 소득세율이 적용되는데, 소득수준에 따라 26만4,000원~154만원을 돌려받을 수 있다.

연금저축 펀드는 최대한 빨리 가입하는 게 좋다. 소득공제 혜택과 복리효과에 따른 수익률 때문이다. 실제로 미래에셋은퇴교육센터에 따르면, 30세 A씨와 40세 B씨, 50세 C씨가 같은 날 매달 34만원을 연 8%로 투자하는 연금저축펀드에 가입한 뒤 60세에 돈을 찾아 쓴다고 가정할 때, 30년 동안 투자한 A씨는 4억8,199만원이 넘는 돈을 모을 수 있다. 반면 마흔 살부터 20년간 투자를 시작한 B씨는 1억9,470만원, 쉰 살부터 10년간 투자한 C씨는 6,164만원 정도만 모으게 된다.

한편 연금펀드는 최소 가입기간 10년을 채우지 못 하고 중도에 해지할 경우 소득공제로 받은 금액을 되돌려줘야 한다는 점을 유의해야 한다. 납입 후 5년 내에 해지할 경우 22%의 기타소득세 외에 2.2%의 해지 가산세를 내야 하고 은퇴후 일시금으로 지급받을 때도 기타소득세를 내야 한다. 어찌 보면 '불이익' 같지만, 아무 때나 쉽게 찾아 쓸 수 있다면 노후자금 마련은 요원한 일. 연금펀드는 일반 펀드보다도 더욱 '장기 투자'라는 관점으로 접근해야 한다는 게 전문가들의 조언이다.

연금펀드 2개 또는 연금펀드와 IRP를 병행하는 것도 좋은 재테크 수단이 될 수 있다. 박 팀장은 "내년 세법개정안 적용 시 최소 수령기간이 55세 이후 5년에서 15년으로 늘어나는 만큼, 단기간 연금수령을 원하는 투자자는 반드시 올해 안에 펀드 가입을 해둬야 한다"며 "자유 적립식 상품인 만큼 올해 가입한 뒤 내년에 추가 가입을 해 수령기간이 짧은 상품과 긴 상품을 함께 가져가는 것도 방법"이라고 말했다. IRP와 연금펀드의 투트랙 전략도 고민해 볼 만하다. IRP는 채권혼합형펀드(주식 40% 미만)에만 투자할 수 있는 반면 연금펀드는 주식형의 경우 100%까지 주식투자가 가능하다. 이 때문에 좀 더 공격적인 성향의 투자자나 예상 투자기간이 긴 20~30대는 연금저축펀드를 중심으로 투자하면서 안정성을 위해 IRP를 위성으로 가져는 것도 고려할 수 있다.

연금저축에 큰 비중으로 투자하고 싶은 투자자도 20~30대는 주식형 위주로, 연금 수령 시점이 상대적으로 빠른 중장년층은 국내채권혼합이나 해외채권형 중심으로 투자하는 것이 좋다.

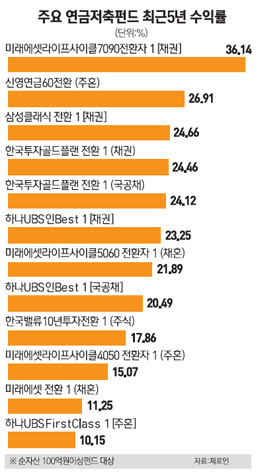

전문가들은 10년 이상 투자해야 하는 연금펀드의 특성상 적당한 규모와 안정적인 장기 수익률을 가진 상품을 골라야 한다고 조언한다. 펀드평가사 제로인에 따르면, 9일 기준 최근 5년 수익률이 가장 좋은 펀드는 미래에셋라이프사이클7090연금전환자 1[채권]이다. 2005년 설정된 이 펀드는 순자산이 329억원 규모로, 5년 수익률이 36.14%다. 최근 1년(6.50%), 2년(10.68%), 3년(19.71%) 수익률도 양호한 흐름을 보이고 있다. 신영연금60 전환 (주혼)(26.91%)과 삼성클래식연금 전환 1[채권](24.66%), 한국투자골드플랜연금 전환 1(채권)(24.46%), 하나UBS인Best연금 1[채권](23.25%) 등도 최근 5년 수익률에서 상위권에 위치했다.

순자산 규모로는 하나UBS인Best연금 1[주식]가 6,985억원으로 가장 컸고, 미래에셋라이프사이클2030연금 전환자 1(주식)(3,903억원), 한국밸류10년투자연금전환 1(주식)(3,205억원), 한국투자골드플랜연금 전환 1(주식)(3,166억원) 등의 순이다.

한편 64개 연금저축펀드 중 13개 펀드는 설정 후 수익률이 마이너스로 원금 손실 상태인 것으로 나타났다.