|

8ㆍ29 부동산대책의 일환으로 5년 만에 부활한 '생애최초주택구입자금' 대출에 대한 관심이 높다. 신규분양을 받은 사람들이 내놓은 기존주택(입주자 매물)뿐만 아니라 일반주택을 사고 팔 때도 2억원 한도에서 대출을 받아 내 집을 마련할 수 있기 때문이다.

하지만 일각에서는 지난 2005년 기금이 고갈될 정도로 폭발적인 인기를 끌었던 것처럼 대출이 많이 이뤄지지는 않을 것으로 보고 있다. 당시보다 대출조건이 까다로워졌고 은행권의 주택담보대출보다 금리 메리트도 크지 않은 데 따른 것이다.

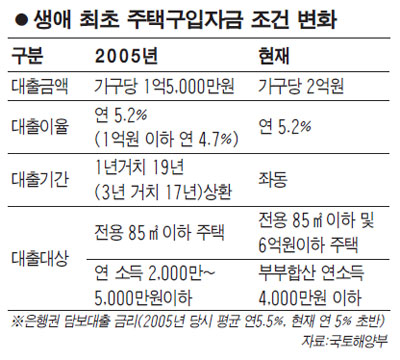

30일 국토해양부에 따르면 생애 최초로 주택을 구입하는 사람에게 최고 2억원을 연 5.2%의 고정금리로 대출해주는 생애최초주택구입자금대출이 오는 9월 중순부터 시작될 예정이다. 김수상 국토부 주택기금과장은 "금융권의 전산망 교체작업이 마무리되는 다음달 중순, 추석 이전에는 대출이 이뤄질 것으로 본다"고 예상했다.

생애최초대출은 처음 주택을 마련하는 무주택자가 관심을 가져볼 만한 상품이다. 연 5.2%의 고정금리로 20년 동안 안정적으로 대출(1년 거치 19년 또는 3년 거치 17년 원리금 균등 상환)을 받아 내 집을 마련할 수 있기 때문이다.

하지만 조건은 많이 까다로워졌다. 2005년에는 전용 85㎡ 이하 주택을 구입할 때 연소득 5,000만원 이하는 연 5.2%의 금리에 1억5,000만원, 연소득 2,000만원 이하일 경우 1억원 이하를 대출받을 때 연 4.7%(1억원 초과시 연 5.2%)의 금리가 적용됐다. 이때 소득은 부부 합산 소득이 아니라 1인의 소득기준이었다. 지금은 부부합산 연소득 4,000만원 이하, 전용면적 85㎡ 이하에다 주택가격 6억원 이하만 대출을 받을 수 있다.

금리 수준도 경쟁력이 많이 떨어진다는 지적이다. 당시 연 5.2%(1억원 미만은 연 4.7%)의 금리는 은행권 주택담보대출 금리보다 평균 0.5%포인트 이상 낮은 수준이었다. 지금은 같은 고정금리 상품인 한국주택금융공사의 보금자리론(연 5.2~5.75%ㆍ기본형 기준)보다 다소 낮지만 별도의 대출조건이 붙어 있지 않은 은행권 주택담보대출 상품(평균 연 5% 초반)과 비슷한 수준이다.

8ㆍ29 대책에서 일부 조건이 완화된 기존 주택구입자금대출과 비교해서도 조건이 까다롭다. 기존주택 대출은 기존 6억원 이하 및 85㎡ 이하 주택, 부부합산 소득기준 4,000만원에서 가격기준이 빠지고 소득기준은 1,000만원 상향 조정됐다.

주택기금과의 한 관계자는 "생애최초주택구입자금대출은 기존주택 구입자금과 성격이 다르다"며 "처음으로 내 집을 마련하는 근로자ㆍ서민층에게 자금을 지원해준다는 점에서 기존 근로자서민주택자금대출과의 형평성이 고려됐다"고 설명했다.

한편 생애최초대출은 주택기금 수탁은행인 우리ㆍ신한ㆍ하나ㆍ기업은행, 농협에서 받을 수 있다. 정부는 다음달 중 국민주택기금 운영계획을 변경한 후 1조원 한도 내에서 내년 3월 말까지만 이 제도를 운영할 계획이다.