|

SK그룹주가 최태원 회장의 실형 선고에도 오히려 고공 행진을 하고 있다. 최 회장의 부재에 따른 우려보다 자회사들의 실적 개선 기대감 등 호재성 이슈가 부각되고 있기 때문이다. 2011년 6월 오리온그룹의 담철곤 회장이 구속기소됐지만 오리온이 실적 모멘텀으로 큰 상승폭을 보였던 것과 매우 유사한 흐름을 보이고 있다는 게 증권가의 분석이다.

14일 SK는 유가증권시장에서 전 거래일보다 4.33%(8,500원) 오른 20만5,000원에 거래를 마치며 52주 신고가를 경신했다. 최근 52주 신고가를 기록했다 잠시 주춤했던 SK텔레콤도 이날 0.22%(500원) 오른 22만8,500원에 장을 마감했다. 다만 지난 11일 신고가를 경신했던 SK하이닉스는 다소 주춤하며 0.75% 떨어졌다. 이밖에 SK케미칼(3.83%), SK이노베이션(0.34%) 등 SK그룹주들의 강세가 두드러졌다.

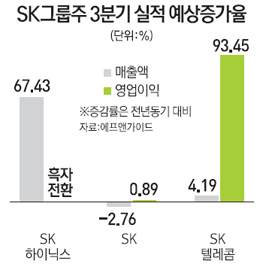

SK의 경우 주요 자회사 실적 개선이 기대되는데다 정부의 원전 비중 축소 방침에 따른 발전 부문의 성장세가 예상된다.

이관희 신한금융투자 연구원은 "SK는 최 회장의 실형 선고보다 실적 때문에 주가가 움직이고 있다"면서 "특히 이날은 정부가 원전 비중을 축소하겠다고 발표함에 따라 LNG 가스를 30년 동안 고정가격으로 수급하는 계약을 맺은 SK의 실적 기대감을 더욱 높였다"고 말했다. 그는 이어 "자회사인 SK텔레콤의 경우 가입자당 매출액(ARPU)의 지속적인 증가로 수익성 개선이 지속될 것으로 전망되고 SK이노베이션도 정제마진 개선이 기대되는 등 자회사 실적도 긍정적"이라고 덧붙였다.

SK하이닉스는 화재로 생산 차질을 빚었던 중국 우시 반도체 공장 라인의 공기정화시설과 클린룸이 상당 부분 복구됐다고 13일 밝혔다. 우시공장 화재의 영향으로 D램 가격이 상승해 3ㆍ4분기 호실적이 기대된다. 오상우 리딩투자증권 연구원은 "3ㆍ4분기 평균 D램 고정거래가격이 7.7% 상승함에 따라 SK하이닉스의 3ㆍ4분기 매출액은 2ㆍ4분기보다 4.3% 증가한 4조1,000억원, 영업이익은 9.7% 증가한 1조2,000억원을 달성할 것으로 기대된다"면서 "우시 공장 화재는 4ㆍ4분기 실적에 영향을 주겠지만 반도체 호황기가 장기화될 것으로 전망돼 주가에 주는 부정적인 영향은 미미할 것"이라고 내다봤다.

한편 2011년 6월13일 담 회장 구속기소 이후 46만9,500원이었던 오리온의 주가는 두 달 만에 57만5,000원까지 뛴 바 있다. 담 회장의 구속에도 오리온의 주가가 큰 폭으로 뛸 수 있었던 데는 당시 오리온이 제품 가격 인상, 판매량 증가, 일본 수출 급증 등으로 실적 향상이 지속됐기 때문이다.

국내 증권사의 한 애널리스트는 "SK그룹주들의 경우 오너리스크에 따른 주가 조정은 이미 반영된 상태에서 자회사들의 잇따른 실적 모멘텀이 부각되고 있다"며 "회장 구속에도 불구하고 주가가 고공 행진하던 오리온의 모습을 연상케 한다"고 말했다.