홈

경제·금융

정책

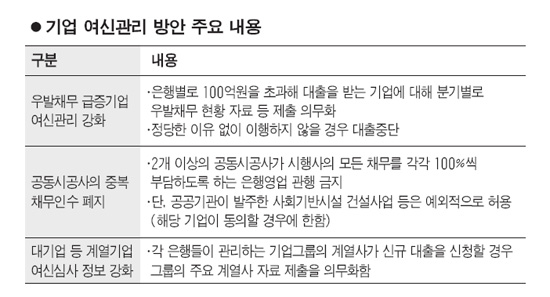

PF 관행적 채무은폐에 선제적 대응

입력2011.10.30 18:07:48

수정

2011.10.30 18:07:48

■우발채무 숨기는 건설사 대출 중단<br>"돈 빌려 주기전 위험채무 많은 곳 걸러내자"<br>100억이상 대출 대형업체 많아 후폭풍 클듯

은행권이 100억원을 초과해 돈을 빌리려는 건설ㆍ부동산개발회사에 대해 우발채무 현황 등을 분기별로 제출하도록 강제한 것은 과도한 빚을 숨긴 채 은행 돈을 끌어쓰려는 부실 시공사를 퇴출시키겠다는 의지를 담고 있다. 우발채무가 많은 건설사로서는 현황자료를 안 내놓으면 대출 중단의 '철퇴'를 맞게 되고 그렇다고 엄청난 채무를 그대로 드러내면 향후 대출축소 등의 불이익을 받을 수 있다. 웬만한 대형 건설사는 100억원 이상의 은행 대출을 보유하고 있어 적지 않은 파장이 일 것으로 보인다.

이번 조치가 부동산 프로젝트파이낸싱(PF) 시공사의 관행적인 채무 은폐를 겨냥한 것은 두말할 나위가 없다. 그동안 부동산 PF대출은 일반적으로 기업 회계장부에 반영이 잘 되지 않아왔기 때문에 시공사가 스스로 신고하지 않으면 은행은 해당 기업이 얼마나 빚을 지고 있는지 제대로 파악하지 못한 채 돈을 꿔주기 십상이었다.

금융감독원에 따르면 올해 1ㆍ4분기 현재 국내 은행들의 부동산 PF대출 잔액은 36조5,000억원에 이른다. 잔액은 전 분기 말보다 2조2,000억원 감소했지만 연체율은 같은 기간 동안 1.05%포인트 상승(4.25%→5.30%)했다. 부실채권 비율 역시 같은 기간 중 1.91%포인트 증가(16.44%→18.35%)했다.

따라서 돈 빌려주고 나서 부실우려 채권을 회수하는 '사후약방문'보다는 대출 전에 위험채무가 많은 기업은 사전에 걸러내는 선제적 대응을 하겠다는 게 이번 은행권 대책의 배경이다.

국민ㆍ우리ㆍ신한ㆍ하나은행 등 주요 은행권은 100억원 초과하는 대출을 받는 건설ㆍ부동산개발회사는 전체 기업대출 고객 중 30~40%에 이른다고 내다봤다. 당초 금융감독 당국은 이보다 한층 엄격한 기준인 '대출 50억원 초과'를 기준선으로 삼자는 의견을 제안했던 것으로 전해졌다. 그러나 이 경우 지나치게 많은 업체들이 규제대상에 포함돼 은행이 자세히 들여다보기 어렵다는 의견이 지배적이어서 '대출 100억원 초과'로 기준선이 잡혔다.

규제 대상 업종을 '건설사 및 부동산업체'로 한정한 것 역시 비슷한 이유다.

다만 은행 대출 규제의 업종을 이처럼 한정할 경우 다른 업종과 비교할 때 상대적으로 불공정하다는 시비가 일어날 수 있다. 이에 따라 은행권과 금융감독 당국은 불공정 소지가 있는지를 가리기 위해 다음달 중 공정거래위원회에 사전심사를 청구하기로 했다. 심사 기간은 보통 한 달가량 걸리므로 12월 중에 결과가 나올 것으로 전망된다. 금융권의 또 다른 관계자는 "금융감독이 수개월전부터 이번 안건에 대해 비공식적으로 공정거래위원회에 의견을 구한 결과 큰 문제가 없다는 결론을 내린 것 같다"고 전했다.

물론 은행들로서는 시공사들이 약정한 기간 내에 분기별로 우발채무 현황자료를 제출하지 않는다고 '단칼'에 대출을 중단하기는 어렵다. 대출 중단으로 해당 기업이 도산할 경우 은행도 빌려준 대출 원리금을 떼일 수 있기 때문. 아울러 매정하다는 평판을 사게 돼 고객들이 이탈하는 부작용을 떠안을 우려도 적지 않다.

이에 따라 은행들은 적기에 자료를 제출하지 않는 시공사에 대해서는 일정한 유예시기를 줄 방침이다. 유예기간은 은행별로 제각각 이지만 최장 12개월 이내로 공감대가 형성되고 있다. 다만 이 같은 은행들의 규제를 피해가려는 일부 건설사들의 사례도 나올 수 있어 사전에 대응책 마련이 요구된다. 예를 들어 100억원을 넘어서는 대출을 받을 경우 이를 100억원 미만 규모로 쪼개 여러 은행에서 대출을 받게 되면 자료 제출의무를 피할 수 있다

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>