|

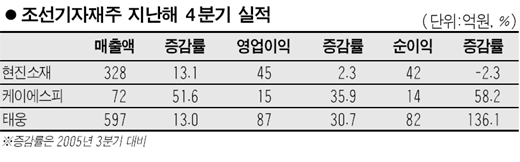

조선기자재주들이 전방산업 호황에 힘입어 실적호조세를 지속하고 있다. 전문가들은 조선 및 석유화학플랜트시장 성장세에 따른 조선기자재 수요 증가로 관련주의 수익성도 지속적으로 개선될 것으로 전망하고 있다. 8일 정동익 CJ투자증권 연구원은 “현진소재가 지난해 창사이래 최대실적을 달성했으며 올해 2분기이후 프레스 및 가열로 증설에 따른 생산능력 확대로 실적모멘텀이 커질 것”이라고 분석했다. CJ투자증권은 현진소재에 대해 투자의견 ‘매수’에 목표주가 1만8,000원을 제시했다. 현진소재는 지난해 매출액이 1,209억원으로 전년대비 40% 늘었으며 영업이익과 순이익도 174억원과 150억원으로 각각 134.3%, 196.6%가 늘어나는 등 수익성이 크게 개선됐다. 태웅도 이날 지난 4분기 영업이익이 87억원으로 전분기대비 30.7% 증가하는 등 사상최대 실적을 거뒀다고 밝혔다. 매출액은 597억원으로 13% 늘었으며 순이익도 82억원으로 136.1% 급증했다. 선박용 엔진밸브업체인 케이에스피도 4분기 영업이익이 전분기보다 35.9% 늘어난 15억원을 기록했다. 부국증권은 “올해 대규모투자를 통해 생산능력을 50%이상 끌어올릴 계획으로 그동안 성장성 둔화에 대한 우려감이 해소될 것”이라며 투자의견 ‘매수’에 목표주가 7,800원을 제시했다. 전문가들은 “조선기자재주가 조선업호황에 따른 실적개선 기대감과 양호한 펀더멘털을 감안하면 지난해 10월이후 주가조정으로 오히려 가격메리트가 커지고 있다”고 분석했다. 이 같은 실적개선에 힘입어 이날 현진소재 주가는 전일보다 5.86% 올랐고 케이에스피(2.86%), 태웅(5.70%), 삼영엠텍(0.29%) 등 관련주도 동반강세를 보였다.