|

|

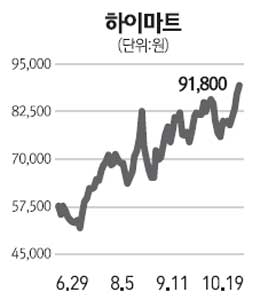

하이마트는 국내 최대 규모 가전제품 소매업체로 전국적인 체인점을 통해 국내외 가정용 전자제품을 판매하고 있다. 하이마트는 경쟁업체인 전자랜드∙리빙프라자∙하이프라자의 시장 점유율을 모두 합한 것과 비슷한 수준의 높은 시장 점유율을 유지하고 있다. 주요 가전제품의 품질이 상향 평준화되는 가운데 비교구매에 대한 소비자의 요구가 커지고 있어 하이마트와 같은 전문 유통업체들의 시장 점유율이 높아지는 상황이다. 하이마트는 지난 6월 말 기준으로 301개의 매장을 운영하고 있는데 수직적으로 통합된 물류운영을 바탕으로 전국 소매유통 네트워크를 갖추고 있으며 규모의 경제를 통한 운영비 절감의 강점을 보유하고 있다. 하이마트의 경우 현금결제로 납품업체에 대한 구매력도 갖추고 있어 신속한 수요대응이 가능하다. 또 유연한 출점과 구조조정 전략을 통해 최근 3년 평균 8% 수준의 높은 동일점포 매출 증가율을 유지시키고 매년 10개 이상의 신규 점포 출점(2011년은 24개 예정)을 통해 10% 안팎의 외형성장이 예상된다. 하이마트의 구매력 상승에 기반한 매출총이익률 개선, 영업 레버리지 효과에 기반한 영업이익률 상승의 수익성 개선 스토리는 지속될 것으로 전망된다. 점포당 낮은 초기 투자비용과 짧은 손익분기점 도달기간, 뛰어난 재고관리 능력 등은 이를 뒷받침하는 버팀목이 되고 있다. 더불어 차입금 상환을 통한 금융비용 절감도 하이마트의 추가적인 이익개선 요인으로 작용할 것으로 전망된다.