철근값 인상따라 영업이익등 호조세 지속 전망<br>'고로 투자계획' 성장성 부각·그룹내 위상강화도

현대제철이 3ㆍ4분기에 이어 4ㆍ4분기에도 실적호조세가 지속될 것으로 전망됐다.

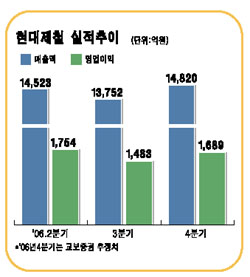

교보증권은 30일 “철근 가격의 인상 등으로 영업환경이 개선되고 있어 현대제철의 4ㆍ4분기 매출액과 영업이익은 각각 1조4,820억원, 1,689억원으로 지난해 같은 기간보다 16.7%, 15% 늘어나고 영업이익률도 11.4%에 이를 것”이라고 밝혔다.

하석원 교보증권 애널리스트는 “당진공장에서 생산한 연열코일의 매출이 올해부터 본격적으로 인식된데다 봉형강류의 시황이 회복되면서 실적이 호조를 보일 것”으로 전망했다. 교보증권은 현대제철의 올 매출액과 영업이익이 지난해보다 각각 9.1%, 16.4% 늘어난 5조5,110억원, 5,903억원에 달할 것으로 내다봤다.

지난 27일 발표한 고로 투자계획은 현대제철의 성장성을 부각시키는 요인으로 작용할 것으로 전문가들은 보고 있다.

하 애널리스트는 “‘현대제철→현대하이스코→현대ㆍ기아차’ 등 수직계열화를 통한 생산체제 구축으로 안정적인 원료조달과 기술개발 통한 품질향상이 예상되는 등 고로 투자는 현대제철이 글로벌 기업으로 도약하는 계기가 될 것”이라고 말했다.

하 애널리스트는 “물론 투자자금 부담과 세계 철강경기의 불확실성, 최고품질에 이르기까지 소요되는 시간 등 리스크 요인도 있지만 안정적인 수요처 확보와 현대차그룹 내 위상 강화 등 긍정적인 부분이 더 크게 작용할 것”이라고 덧붙였다.

문정업 대신증권 애널리스트는 그러나 “그룹사에 대한 매출 등을 통해 소화할 수 있는 물량은 연 700만톤 정도인 점을 감안하면 이번에 투자규모를 당초 예상보다 많은 1,200만톤 규모로 확대한 것은 다소 과도한 측면이 있다”며 “오는 2010년 이후 중국의 철강 수요가 둔화될 것으로 전망되는 점도 부담스런 부분”이라고 말했다.