|

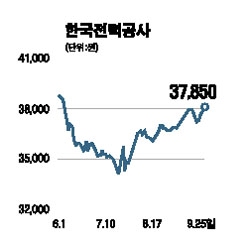

[전문가 추천주] 한국전력(015760) 3분기 실적개선 재상승 기대 고종우 한국전력공사는 국내 배전ㆍ송전의 100%를 담당하고 있으며 100% 지분을 보유하고 있는 6개 발전자회사를 통해 국내 전력생산의 96%를 담당하고 있다. 매출액은 산업용 42.6%, 일반용 28.3%, 주택용 25.6%, 기타 4.3% 등으로 구성돼 있다. 한국전력은 지난 90년대 중반 연료비 부담 급증, 과다한 차입금 등으로 영업실적이 부진했으나 2000년대 들어 안정적인 전력판매 증가세, 연료배합 개선 등으로 수익구조가 개선됐다. 수익구조 개선으로 현금흐름이 양으로 전환됐으며 이는 배당금 증가, 차입금 축소 등으로 연결되고 있다. 한국전력의 2ㆍ4분기 통합기준 영업이익은 전년동기 대비 45.1% 감소한 4,646억원으로 부진했다. 유가급등, 수선유지비와 구입 전력비 부담 확대 등에 따른 것으로, 이는 이미 예상했던 것으로 실적 부진이 주가에 미치는 영향은 미미할 전망이다. 주가는 3ㆍ4분기 실적에 의해 좌우될 전망이다. 3ㆍ4분기 통합실적기준 영업이익은 전년동기 대비 증가세로 전환될 것으로 전망되며 이러한 실적 개선은 주가 재상승의 모멘텀으로 작용할 것으로 예상된다. 국제 석탄가격이 최근 7주 연속 하락하고 있어 향후 동사 주가에 긍정적으로 작용할 전망이다. 향후 국제 석탄가격은 단기적으로 등락할 수는 있으나 기본적으로 생산국들의 공급량 증가를 감안하면 하향 안정세가 예상된다. 유가의 급등세 둔화도 한전 주가에 긍정적이다. 3ㆍ4분기 실적 개선을 근거로 한국전력의 목표주가로 4만8,000원을 제시한다. 입력시간 : 2006/09/25 17:43