|

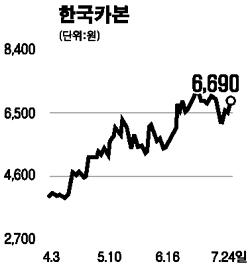

해외변수에 따라 시장이 일희일비하고 있지만 악재에 대한 내성이 강해지고 있음을 확인할 수 있다. 큰 흐름에서는 외국인에서 국내기관들로 증시무게중심이 이동하는 구조적 변화 양상이 일어나고 있는 것을 확인할 수 있다. 최근 기술주는 주춤하고 굴뚝산업이 다시 시장의 각광을 받고 있다. 우리시장에서의 중심은 단연 조선업이다. 사상최대의 수주량을 계속 경신하고 있으며 LNG선의 대량 발주도 이어지고 있다. LNG선의 초저온 보냉제 시장을 독과점하고 있는 한국카본이 주목 받고 있는 이유다. 한국카본은 올 들어 매출액과 영업이익이 가파르게 증가하며 조선업종 호황의 수혜를 톡톡히 누리고 있다. 최소한 2009년까지 이 같은 추세가 이어질 것으로 예상된다. 또 납품가격 결정방식이 원가 연동방식으로 수정돼 영업이익률이 8~10%선으로 상 향유지될 전망이어서 긍정적이다. 단열판넬의 주원료인 유리섬유에서는 독보적인 기술력을 보유하고 있으며 이익률이 높은 분야에 집중하고 있는 점도 강점이다. 단기적으로 외국인, 기관의 수급변화에 주목할 필요가 있으며 조선업종과 상관관계가 높은 주가특성도 감안해야 한다. 6개월 목표주가로 9,000원을 제시하며 매수 추천한다.