|

최근 증시에서 정보기술(IT)과 자동차 등 기존 주도주들이 멈칫거리는 사이 화학주들은 거침없는 상승세를 보이며 신고가 잔치를 벌이고 있다.

화학주들은 제품 가격 상승 반전과 중국 모멘텀, 개별 기업들의 경쟁력 등을 내세워 그동안 저평가 부진에서 벗어나는 모습이다. 전문가들은 계절적 성수기가 이어지고 있는데다 밸류에이션도 여전히 낮은 상황이어서 앞으로 화학주의 상승세가 좀더 이어질 가능성이 높은 것으로 보고 있다.

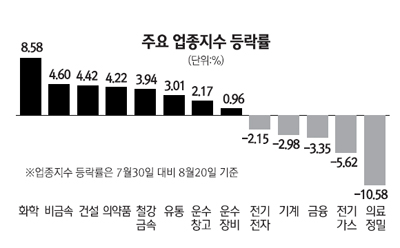

22일 한국거래소에 따르면 유가증권시장의 화학업종지수는 이달들어 8.85% 오르며 모든 업종 가운데 가장 높은 상승률을 기록하고 있다. 지난주에도 화학업종은 6.35% 상승하며 단연 업종내 1위의 상승률을 기록하는 등 최근 석 달 연속으로 20% 이상 급등했다.

개별 종목들의 경우 LG화학이 경우 최근 4거래일 연속으로 오름세를 보이면서 10% 넘게 올라 다시 52주 신고가를 기록했다. OCI와 한화케미칼∙금호석유 역시 연일 신고가 행진을 거듭하고 있다.

이달들어 IT와 자동차 등 기존 증시 주도주들이 하락세를 면치 못하고 있는 점을 고려할때 화학주들의 오름세는 단연 눈에 띌 수 밖에 없다. 증시전문가들은 이같은 화학주들의 급등세에 대해 다양한 호재들이 한꺼번에 반영되고 있기 때문으로 풀이하고 있다.

우선 화학제품 가격의 상승반전이다. 화학제품은 계절적으로 8~9월이 성수기로 분류돼 제품가격이 비교적 강세를 띈다. 올초 톤당 1,300달러선을 기록했던 고밀도폴리에틸렌의 경우 중동발(發) 증설 압력 등의 영향으로 지난달초 1,000달러까지 떨어졌었지만 중순 이후부터 상승세로 돌아섰다.

합성고무의 원료인 부타디엔 등은 사상 최고가에 달하고 있다. 최근 반도체 D램이나 자동차 수요가 약세를 보이는 것과 달리 화학제품 가격의 강세는 결국 수급이 화학주로 몰리는 구도로 이어지고 있는 셈이다.

더불어 개별 기업들이 최근 이익창출 능력이 높아진 것도 메리트로 꼽힌다. LG화학은 영업이익률이 14%선을 유지하고 있고 한화케미칼이나 호남석유 역시 12~13%선을 유지해 이익구조가 크게 개선되고 있다는 평가를 받고 있다.

여기에 LG화학의 경우 2차전지와 LCD기판 등 신성장 사업의 급속한 확대를 비롯해 호남석유와 한화케미칼 등도 인수합병(M&A)나 사업다각화를 통해 외형확대에 나선 점도 주가를 끌어 올리고 있는 점으로 지적됐다.

조승연 HMC투자증권 연구원은 "최근 화학주들의 반등에는 여러가지 요인이 복합적으로 작용하고 있기 때문에 강세가 쉽게 꺾이지는 않을 것"이라고 지적했다.

특히 화학주들의 경우 최근 경기 둔화 우려에 시달리고 있는 미국보다는 중국의 경제 흐름에 민감하다는 점에서 실적 호전을 점치는 이들이 많다. 더구나 올들어 중국의 경기선행지수 증가율이 지속적인 하향세를 보였지만 이번달이나 다음달중 다시 상승세로 돌아설 가능성이 높다는 점도 화학업종의 주가를 받쳐줄 수 있는 점으로 지적되고 있다. 중국은 이번주에 경기선행지수를 발표할 예정으로 알려져 있다.

이희철 하이투자증권 연구원은 "미국쪽의 소비가 약화되면서 줄어든 IT와 자동차에 대한 투자심리가 화학쪽으로 쏠리고 있다"며 "줄곧 제기되고 있는 중국의 경기부양 기대감등도 화학주에는 긍정적"이라고 말했다.

최근 화학주들의 주가가 많이 올랐지만 아직도 밸류에이션 매력이 여전하다는 분석이 많다. 현재 대부분의 석유화학주들의 주가수익비율(PER)은 6~7배 수준에 그치고 있기 때문이다.

따라서 현재 코스피지수의 PER이 9배 정도임을 감안할 때 여전히 저평가메리트가 있다는 주장이다. 황규원 동양종금증권 연구원은 "저평가 메리트와 계절적 성수기 등에 힘입어 당분간은 주가가 강세를 띨 것"이라고 내다봤다.