새마을금고 정말 문제없나<br>순자본비율 9.04% 기록<br>건전성 지표는 양호하지만 가계대출 급증 부실 우려

맹형규 행정안전부 장관과 이인기 국회 행정안전위원회 위원장은 지난 7일 국회 직장새마을금고를 찾아 100만원씩 예금했다. 김석동 금융위원장이 지난 4일 "(저축은행) 다음 단계로 관심을 기울일 부분이 신용협동조합과 새마을금고"라고 밝히면서 새마을금고의 예금이 불과 이틀 동안 전체 수신의 1.5%(1조2,200억원)나 인출됐기 때문이었다. 주무 부처인 행안부도 긴급 진화에 나섰다. 건전성에 문제가 없고 조합원끼리 운영된다는 점에서 주식회사인 저축은행과는 기본 성격도 다르다는 것이다.

정말 그럴까. 금융권의 시각은 다르다. 새마을금고는 최근 대출이 급증했고 감독기관인 행안부는 금융이 전문이 아니다. 감독의 사각지대나 다름없다. 금융감독 당국조차 새마을금고에 숨겨진 부실이 적지 않을 것이라는 분석을 내놓는다.

◇순자본비율 9%대 우량(?)=6월 말 현재 전체 새마을금고의 순자본비율은 9.04%다. 새마을금고나 신협 등은 국제결제은행(BIS) 기준 자기자본비율이 아닌 순자본비율을 자본건전성 잣대로 쓴다. 순자본비율이 4% 미만인 곳은 경영개선조치를 받는다. 보통 7%가 넘으면 우량이다. 새마을금고의 연체율도 6월 말 기준 3.09%다. 새마을금고의 한 관계자는 "비슷한 성격의 신협은 6월 말 현재 순자본비율이 3.4%이고 연체율은 6.48%에 달한다"며 "새마을금고에 부실이 많다고 하는 건 앞뒤가 안 맞는다"고 했다.

하지만 금융권에서는 다른 해석이 나온다. 새마을금고의 순자본비율이 높은 것은 출자금을 자본으로 인정해주기 때문이라고 해석한다. 한 금융권의 관계자는 "신협이 상대적으로 순자본비율이 낮은 것은 조합원의 출자금을 자본으로 인정해주지 않기 때문"이라며 "새마을금고의 실질 순자본비율을 따질 때는 이를 감안해야 한다"고 말했다.

◇대출 급증해 부실 우려 높아=금융 당국에서 가장 걱정하는 것은 급격한 자산증가다. 시중은행들도 지난해부터는 몸을 사려왔지만 새마을금고 등 상호금융기관은 오히려 몸집을 크게 불려왔다.

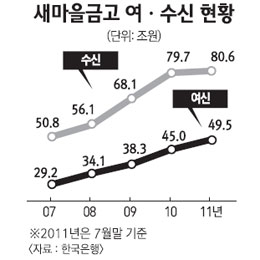

7월 말 현재 새마을금고의 대출잔액은 49조5,292억원으로 전년 동기보다 8,680억원이나 늘었다. 증가율로는 21.2%다. 최근 2년을 놓고 보면 41% 넘게 커졌다.

신협은 최근 1년간 17.6% 커졌고 농협은 대출이 6% 늘어났다. 저축은행은 오히려 7%가량 대출이 감소했다. 특히 새마을금고는 올해 들어서만 가계대출을 2조7,858억원이나 불렸다.

금융권의 한 고위관계자는 "저축은행의 사례를 보면 자산급증의 폐해를 분명히 알 수 있다"며 "경상 국내총생산(GDP) 이상의 성장을 하면 반드시 거품이 낀다"고 지적했다.

숨어 있는 부실도 간과할 수 없다. 감사원이 2006년부터 2010년까지 새마을금고의 수도권 소재 아파트 담보대출 4만2,524건(5조2,431억원)을 분석한 결과 무려 16.2%에 달하는 6,906건(1조3,892억원)이 주택담보인정비율(LTV) 규제를 위반했다. 15개 금고를 표본조사한 결과 11개에서 총부채상환비율(DTI)도 어겼다. 감사원조차 부동산경기 변동에 따라 여신 리스크가 높아지고 있다고 지적했다.

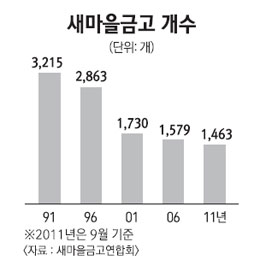

한 금융감독 당국의 관계자는 "단위 새마을금고가 총 1,400여개에 달해 매년 검사를 나갈 수도 없는데다 정보도 제한돼 있어 금융 당국 입장에서는 실제 부실이 얼마나 되는지 알 수 없는 실정"이라며 "저축은행 사태에서 보듯 지표만으로는 알 수 없기 때문에 대대적인 실제조사가 필요하다"고 말했다.