과태료 첫해5%, 이후 매년 10%…5년간 신고 안하다 적발되면 재산절반 과태료로 내야 <br> 차명계좌는 실소유자ㆍ명의대여자 모두 신고대상…국세청, 공식경로로 파악한 신고대상자 최소 2,000명

해외계좌 신고 기한이 한 달여 앞인 6월말로 다가왔다. 역외 탈세를 방지하기 위해 올해 처음으로 시행되는 해외계좌 신고제도에 얼마나 많은 자산가들이 자발적으로 응할지 관심이 모아지고 있다.

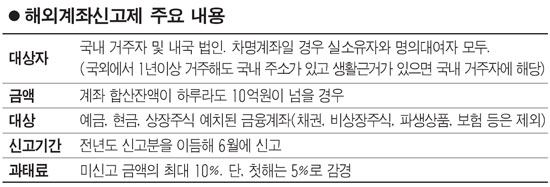

17일 국세청은 지난해 보유했던 해외 금융계좌의 합산 잔액이 하루라도 10억 원이 넘는 경우 6월말까지 관할세무서에 신고해야 한다고 밝혔다.

◇신고 대상자 및 자산범위 = 신고대상은 ‘거주자’와 내국법인이다. 세법상‘거주자’란 국내에 주소를 두거나 1년 이상 거주한 개인이다. 해외교포는 신고대상이 아니다. 그러나 해외에 직장이 있고 1년 이상 생활한다 하더라도 국내에 가족 및 자산이 있는 등 생활의 근거가 있으면 거주자에 해당한다는 게 국세청의 설명이다. 다만, 내국법인의 경우 해외지점이나 연락사무소가 보유한 해외계좌는 본점이 신고해야 하지만 해외 현지법인이 보유한 계좌에 대해서는 신고의무가 없다.

차명계좌의 경우 명의자와 실소유자 모두 신고 의무가 있다. 또 공동명의계좌도 지분율에 상관 없이 계좌 잔액이 10억원을 넘으면 명의자 모두 신고해야 한다.

신고 대상 계좌는 예ㆍ적금 계좌 등 은행업무 관련 계좌 및 증권거래를 위해 개설한 계좌이며 현금과 상장주식 포함된다. 다만, 채권, 파생상품, 비상장주식, 보험 등은 신고대상 자산에 포함되지 않는다. 시행 초기라 자산의 범위를 좁혔지만 시행 경과를 봐가며 신고의무 자산 범위를 확대할 것이라는 국세청의 설명이다.

◇미신고자 색출에 행정력 총동원 = 국세청은 제도안착을 위해 자진 신고자에 대해서는 관대하되 미신고자에 대해서는 엄정 조치할 방침이라고 강조했다.

박윤준 국제조세관리관은 “6월말까지 신고를 받은 이후 하반기에는 미신고자 색출에 행정력을 총동원할 것”이라며 “대신 자진 신고자에 대해서는 관련법에 규정된 비밀보장의무를 엄수하고 자금출처 소명요구와 같은 세무간섭을 최소화할 것”이라고 말했다.

과태료는 첫해는 미신고잔액의 5%, 이후에는 매년 10%씩 5년간 누적 부과된다. 예컨대, 5년 후에 미신고계좌가 적발되면 잔액의 45%, 즉 계좌 잔액의 거의 절반을 과태료로 내야 한다.

현재 국세청이 공식적인 경로로 파악한 신고 인원은 2,000명이다. 그러나 차명 등으로 해외에 거액 계좌를 보유하고 있는 자산가는 이보다 훨씬 많은 것으로 추정된다.

박 국제조세관리관은 “세무조사에서 파생된 정보, 외국 과세당국으로 받은 해외소득 정보, 각종 제보 등을 통해 미신고계좌 적발이 가능하다”고 덧붙였다.