홈

경제·금융

정책

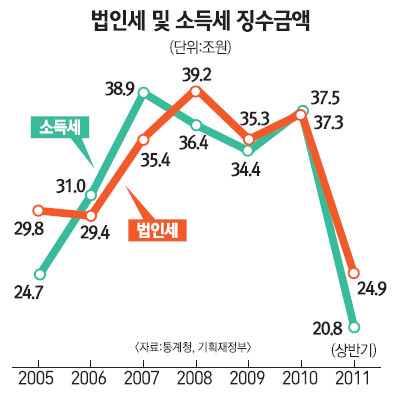

일감 몰아받은 회사 최대주주에 증여세… 소급 적용은 안할듯

입력2011.08.30 18:10:56

수정

2011.08.30 18:10:56

기업 일감몰아주기에는 소급 과세 안 할 듯

中企 고용율 일정량 유지시 경영상속 공제한도 폐지ㆍ완화

법인세 감면은 임투세액공제 등과 빅딜 가능성

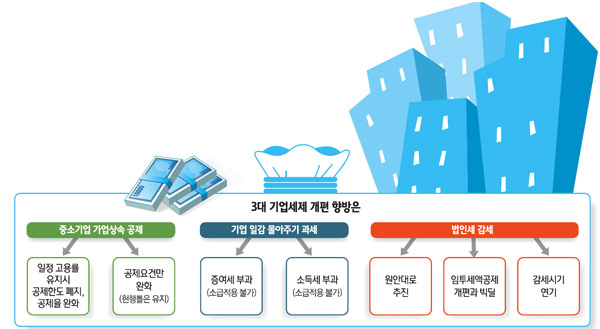

올해의 세제개편안 발표시기가 약 일주일 앞으로 다가온 가운데 정부가 기업 관련 세법의 처리방향을 놓고 최종 점검을 하고 있다. 특히 ‘기업 일감 몰아주기 과세방안’과 ‘가업상속세 공제 완화’ ‘법인세율 인하’ 등 빅3 이슈를 놓고 다양한 시나리오를 정리하는 수순에 들어가 입법 방향의 전체적인 모자이크가 점차 윤곽을 잡아가는 분위기다.

가업상속세 공제의 경우 중소기업이 일정 고용 규모를 유지하는 조건으로 공제한도(현행 최대 100억원)를 폐지하고 공제율을 대폭 상향 조정하는 쪽으로 가닥이 잡히고 있다. 현재는 연매출 1,500억원 이상 중견기업에 한해서만 가업상속세 공제 요건으로 고용률 요건(10년간 120% 유지)을 적용하고 있는데 중소기업에 대해서도 이를 적용하겠다는 것.

당초 청와대는 기업이 일정 임금 수준을 유지하면 경영승계시 상속세를 공제해주는 독일식 모델을 주문했는데 기획재정부가 이를 다소 변형한 형태로 적용하는 것을 검토하고 있는 것이다. 재정부의 한 관계자는 “전세계적인 경제불안으로 우리 정부가 잡셰어링(job sharingㆍ일자리 나누기)까지 독려하는 마당에 임금 보전을 조건으로 상속세를 공제해주는 것은 국민 정서에 맞지 않을 것 같다”며 “임금 대신 근로자를 일정 수준으로 채용하는 조건으로 공제한도를 완화하는 것은 검토해볼 수 있다”고 설명했다.

그는 다만 “상황에 따라서는 현행 제도의 틀 내에서 중소기업인의 상속세 부담을 덜어주는 것도 가능하다”고 말해 공제한도 폐지ㆍ완화 대신 다른 대안도 아직 염두에 두고 있음을 시사했다. 이 경우 공제한도는 그대로 두면서 공제요건을 완화해주는 방법 등을 실행 할 수 있다. 예를 들어 상속 및 피상속인의 가업 영위 기간(각각 10년 이상씩) 등을 낮춰주는 방식 등이 꼽힌다.

기업 일감 몰아주기 과세방안에 대해서는 재정부가 특수관계에 있는 기업으로부터 일감을 몰아받은 회사(수혜기업)의 최대주주 등에 대해 증여세를 매기는 방안을 유력하게 검토하고 있다. 재정부는 다만 조세포괄주의가 도입된 2005년 시점까지 해당 과세방안을 소급해 적용하는 것은 어렵다는 쪽으로 가닥을 잡아가고 있다. 이 경우 현대차ㆍSK그룹 등의 오너 일가가 과거에 일감 몰아주기로 얻은 수조원대의 추정이익에 대해서는 세금을 추징할 수 없게 된다는 점이 재정부의 고민이다.

물론 일감 몰아주기 과세방안의 다른 대안으로 소득세 등을 매기는 방안도 여전히 가능한 대안으로 꼽힌다. 재정부의 한 고위관계자도 “일감 몰아주기 과세의 세목이 (증여세가 아닌) 다른 것으로 바뀔 가능성도 없지 않다”고 설명했다.

법인세 감세의 경우 기존의 입법 내용대로 최고세율을 내년부터 2%포인트 추가 인하(22%→20%)해야 한다는 것에 대해 재정부의 입장은 변함이 없다. 다만 이에 대해 강력히 반대하고 나선 한나라당을 어떻게 설득하느냐가 관건이다. 이에 따라 정부가 한나라당 정책위원회 측이 제안하고 있는 임시투자세액공제 개편(상시적 설비 신설 및 증설 투자세액공제 제도 도입)을 수용하는 대신 법인세 감면을 그대로 추진하거나 거꾸로 법인세 감면을 포기하고 임투세액공제 폐지를 추진하는 빅딜을 추진할 가능성도 제기된다. 혹은 정부가 다소 양보해 법인세 감세시기를 내년 이후로 미루는 방안도 대안이 될 수 있다는 게 정치권의 분석이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>