|

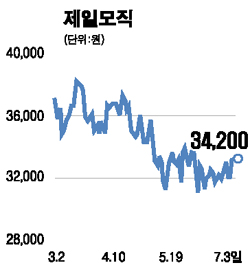

제일모직의 매출구성은 케미칼 사업부문 52%, 패션 사업부문 35%, 전자재료가 8%, 직물이 5% 등이다. 매출의 가장 높은 비중을 차지하는 케미칼 사업부문에서는 ABS 및 PS 등 합성수지의 고부가가치 제품을 생산한다. 패션사업부에는 국내 캐주얼 의류 시장에서 높은 시장 지배력을 가지고 있는 ‘빈폴’ 브랜드를 보유하고 있다. 최근 라인 런칭으로 패션사업부의 추가적인 성장이 가능하며 디스플레이 수요의 증가로 인해 전자재료 사업부문의 빠른 성장이 기대된다. 제일모직의 1ㆍ4분기 매출액은 6,410억원으로 전년동기대비 5.9% 증가했고 영업이익은 373억원으로 74.3% 증가했다 패션 사업부는 지난해 4ㆍ4분기에 이어 1ㆍ4분기에도 실적 호조를 지속했다. 특히 매출은 2,620억원으로 기대치에 부합했다. 대표 캐주얼 브랜드 ‘빈폴’이 지난해에 런칭한 프리미엄 컬렉션 라인의 판매 호조에 힘입어 전년 동기대비 27% 성장을 시현했다. 이와 함께 ‘갤럭시’ 및 ‘로가디스’로 대표되는 남성정장 매출도 7% 늘었다. 의류 소비의 전반적인 호전세에 힘입어 남성정장의 수요가 확대된 점이 동 브랜드 매출 성장을 견인했다고 판단된다. 반면 케미칼 사업부는 제품가격 하락과 원화 절상이라는 이중고로 1ㆍ4분기 매출이 당사 추정치 대비 8.1% 감소한 3,129억원에 머물렀다. 제품가격 및 원ㆍ달러 환율 면에서 예상보다 하락폭이 컸던 영향으로 매출액과 이익이 기대치를 밑돈 것이다. 다만 신규시장 개척으로 유럽, 남미 등으로의 수출 판매량이 전년동기 대비 9% 증가한 점, 고부가 제품 비중이 1.7%포인트 상승한 60.6%에 달한 점이 긍정적으로 평가된다. 전자재료 사업부는 661억원 매출액을 달성해 전년동기대비 52% 성장했다. EMS 및 2차 전지 등 기존 제품의 매출은 부진했으나 도광판, 확산판 및 CR 등 디스플레이 소재 매출이 80% 증가한 점이 긍정적이다. 2006년 추정 EPS 3,340원, PER 14배 수준을 근거로 46,700원의 목표주가를 제시한다