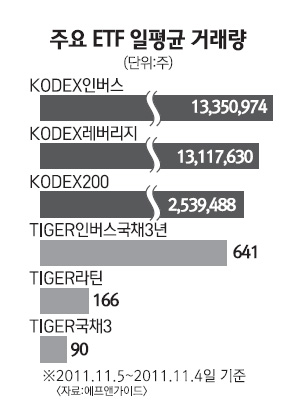

일평균 거래량 KODEX인버스ㆍKODEX 레버리지 1,300만주, TIGER 국채3 90주

상장지수펀드(ETF)가 최근 변동장에 대한 투자대안으로 떠오르며 시가총액 10조원을 돌파하는 등 급성장하고 있지만 특정 ETF로의 쏠림은 갈수록 심화되고 있는 것으로 나타났다. 특히 투자자들이 특정 ETF로 몰리면서 펀드간 일 거래량 차이가 14만배나 나는 등 극심한 빈익빈 부익부 현상을 보이고 있다.

8일 금융정보업체 에프앤가이드가 총 107개 ETF의 1년(52주)간 일평균 거래량을 분석한 결과, KODEX인버스가 1,335만974주로 가장 많았고 KODEX 레버리지(1,311만7,630주)가 뒤를 이었다. TIGER 레버리지(57만8,766주), KINDEX 인버스(42만7,427주), TIGER 인버스(33만3,460주)도 각각 5, 6, 8위에 랭크하며 하반기 변동장에서 부각된 인기를 반영했다.

특히 7일 현재 24개의 ETF를 운용하고 있는 삼성자산운용의 ETF 순자산은 5조6,391억원으로 전체 ETF 순자산(10조589억원)의 56%를 차지하고 있다.

반면 전체 ETF의 55%에 달하는 59개는 하루 1만주 미만으로 거래되는 등 ETF 종목 간 거래 쏠림 현상이 나타났다. 심지어 하루 평균 거래량이 1,000주 미만인 ETF도 10개에 달하는 것으로 조사됐다. 실제로 'TIGER 국채3'와 'TIGER 라틴'은 각각 90주, 166주 등 저조한 기록을 냈다. KODEX인버스와 비교하면 무려 14만배나 차이가 나는 것이다.

유동성공급자(LP)의 호가가 포함돼 있다는 점을 고려하면, 이들 종목의 일평균 거래량은 더 줄어든다.

금융투자업계의 한 관계자는 "2002년 ETF가 처음 생긴 뒤 시장이 급성장하면서 종목수도 10배 이상 늘어났다"며 "그 과정에서 일부는 LP 역할을 하는 증권사들조차 관심을 갖지 않을 정도로 거래량이 미미해졌지만, 이에 대한 관리나 대책 마련은 부족한 실정"이라고 꼬집었다. 그는 또 “한국거래소가 지난 4월 '거래대금 50억원 미만, 상장주식수 5만주 미만 시 ETF를 상장폐지한다'는 요건을 완화해 자산 운용사가 자율적으로 상장폐지 여부를 결정할 수 있도록 한 점도 ETF 빈익빈부익부 현상을 부채질했다”고 지적했다.

그러나 이 같은 쏠림 현상이 '시장 수요에 따른 현상인만큼 문제가 될 것이 없다'는 목소리도 있다.

이호상 한화증권 연구원은 "2002년 ETF가 생긴 뒤 7~8년 동안 거래 규모가 그다지 크지 않았다가 지난해부터 거래 규모가 커졌다"며 "ETF 시장 점유율이 큰 삼성자산운용 등이 10여년간 ETF 투자를 많이 해 온 결과가 거래량이나 거래대금으로 반영되고 있는 것이기 때문"이라고 분석했다.

한국거래소도 지난 4월 LP의 '양방향 호가제출 의무 예외 인정 규정'을 없애면서 거래량 저조 종목 투자로 인한 피해를 차단하는 대책을 마련했다는 입장이다. 김영 한국거래소 유가증권시장 상품관리팀장은 "일반 투자자의 주문에서 매수든 매도든 한쪽 방향 호가만 제출하면 되던 예외규정을 없애고 양방향 호가를 의무화했기 때문에 거래량이 적다는 이유로 매매에 어려움을 겪거나 이로 인해 피해를 입는 사례는 없을 것"이라고 설명했다.