홈

경제·금융

경제·금융일반

카드사 "수익률 올려라"

입력2011.08.21 17:10:24

수정

2011.08.21 17:10:24

가맹점 수수료 인하로 수익성 훼손<br>결제 기간 줄이고 부가서비스도 축소

금융당국의 고강도 압박에 영업이 현저히 위축된 카드회사들이 수익성을 끌어올리는 방안을 마련하는 데 몰두하고 있다. 카드결제 기간을 축소해 자금조달 비용을 낮추는가 하면 부가서비스는 잇따라 줄이고 있다. 금융당국의 영업 규제가 강화된 가운데 가맹점 수수료 인하로 수익성이 훼손되자 이를 보전하기 위한 조치다.

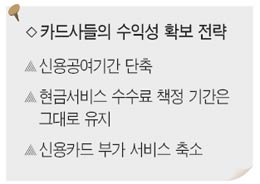

21일 금융계에 따르면 신한카드는 오는 10월부터 신용공여기간을 최장 46일에서 45일로 1일 단축했다. KB국민카드 역시 9월부터 신용공여기간을 최장 47일에서 44일로 3일 줄였다.

신용공여기간은 카드로 상품을 구매한 후 대금을 결제할 때까지의 기간으로 짧을수록 카드사에 유리하다. 자금회수 기간이 빨라져 그만큼 자금조달 비용을 아낄 수 있기 때문이다.

주요 카드사들의 신용공여기간은 글로벌 금융위기가 터지기 전까지만 해도 평균적으로 최장 48일 수준이었지만 이후 점진적으로 축소됐다.

현재 주요카드사의 신용공여기간은 신한카드(45일~15일), 삼성카드ㆍ현대카드(42일~12일), KB국민카드(44일~14일)이다.

카드사들은 그러나 신용판매의 신용공여기간은 줄이면서도 현금서비스에 대해서는 손을 놓고 있다. 현금서비스는 이용일자별로 수수료가 부과되기 때문에 신용공여기간이 길수록 카드사 수익이 늘어난다.

카드사들은 이와 함께 신용카드 부가서비스도 잇따라 축소하고 있다. 이 역시 수익성 보전의 일환이다. 회원이 이용하는 부가서비스 비용은 카드사가 떠안는 구조여서 서비스를 중단하거나 이용조건을 까다롭게 할수록 카드사 수익이 커진다.

현대카드는 고객호응도가 컸던 M포인트 서비스를 종료한다. 이에 따라 내년 1월1일부터는 현대기아차를 구매할 때 M포인트 활용이 불가능하다. 우리카드는 또 우리V체크카드의 부가서비스 제공기준을 '직전 3개월 30만원 사용'에서 '전월 20만원 이상'으로 강화했고 농협 역시 내년부터 체크카드의 OK캐시백 포인트 적립기준을 월 10만원에서 20만원 이상으로 상향조정했다.

카드업계의 한 관계자는 "가맹점 수수료는 최소 수준으로 낮아지는 추세고 현금서비스나 카드론은 금융당국의 규제를 받으면서 카드사들의 수익성이 훼손되고 있다"며 "카드사들의 이 같은 선택은 수익성을 높이기 위한 고육지책"이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>