홈

경제·금융

경제·금융일반

프로그램 차익거래 급감 우려 현실화

입력2010.01.07 17:09:38

수정

2010.01.07 17:09:38

"거래세 0.3% 내면 남긴 커녕 손해" 새해들어 거래량 '반토막'

올해부터 펀드에 대해 증권거래세가 부과되면서 프로그램 매매의 차익거래 규모가 급감할 것이라는 우려가 현실화되고 있다.

자산운용사들이 그동안 펀드(공모) 주식거래에 세금이 면제되는 점을 활용해 프로그램 차익거래 등을 활발히 해오던 것이 급속히 위축되고 있다.

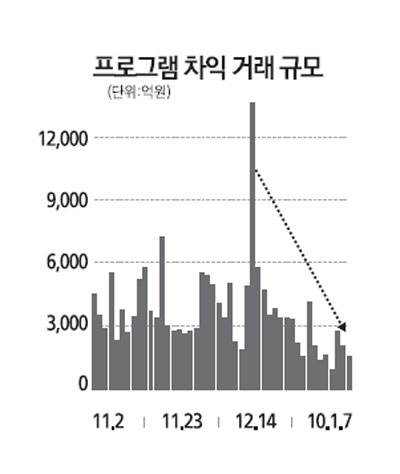

7일 주식시장에서 현ㆍ선물 간 가격차(베이시스)를 활용한 프로그램 차익거래 규모는 1,386억원(차익 매도 703억원+차익 매수 677억원)에 그쳤다. 지난해 일평균 프로그램 차익거래 규모가 4,500억원 정도였던 것에 비해 절반 이상 줄어든 것이다.

공모 펀드에 거래세가 부과된 첫 번째 거래일이던 지난해 12월29일 이후 일별 차익거래 규모는 2,000억원 안팎에 불과해 유가증권시장 전체 거래에서 프로그램 차익거래가 차지하는 비중도 2% 안팎에 머물고 있다.

지난해의 경우 프로그램 차익거래의 비중이 유가증권시장 전체의 4%를 웃돌았다. 올해부터 공모펀드에도 사모펀드와 마찬가지로 거래세(0.3%)를 부과하기로 하면서 프로그램 차익거래를 활용해 수익을 얻는 인덱스펀드 등이 어려움을 겪을 것이라는 우려가 현실화되고 있는 셈이다.

프로그램 차익거래는 잦은 매매로 수익을 쌓아가는 구조인데 한 번 매매시 발생하는 이익이 거래세 부과분을 넘기기 어려워 거래 자체가 힘들어지는 것이다.

베이시스 여건 등에 따라 달라지기는 하지만 통상적으로 한 번의 차익거래에서 얻을 수 있는 수익은 0.2% 정도로 거래세(0.3%)보다 적다.

이호상 한화증권 연구원은 "새해 들어 (차익거래에 유리하게) 베이시스 변동폭이 커지고 있지만 공모형펀드에 증권거래세가 부과되면서 프로그램 차익거래 규모가 오히려 급감하고 있다"며 "프로그램 차익거래는 베이시스 변동을 축소하는 역할을 하는데 이런 안정판이 축소돼 향후 베이시스의 변동성이 더욱 커질 것"이라고 말했다.

특히 이 같은 프로그램 거래의 감소가 전체 현물시장 매매 규모의 둔화로 연결될 수 있다는 것이 전문가들의 공통적인 우려 사항이다.

프로그램 차익거래는 지수가 교착 상태에 있을 때에는 방향성을 제시해주고 반대로 지수가 추세적 움직임을 보일 때에는 한쪽으로의 과도한 쏠림을 제어하는 역할을 한다.

즉 지수에 탄력성을 준다. 하지만 프로그램 매매 축소가 지수 움직임의 둔화를 유발하고 결국 시장 참여자의 활발한 매매를 제한할 수 있다는 지적이다.

심상범 대우증권 연구원은 "프로그램 매매 위축에 따른 직접적인 거래량 감소 이외에도 지수 탄력성 둔화로 투기적인 거래 등 잦은 매매를 시도하는 시장 참여자의 매매 자체가 줄어들 가능성이 높다"고 지적했다.

또 거래세를 뛰어넘어 적정 이익이 발생할 수 있는 베이시스가 나올 경우 그동안 숨죽이고 있던 인덱스 자금이 일시에 교차매매(스위칭)를 시도할 수 있어 이에 따른 시장 충격이 발생할 가능성도 배제할 수 없다고 전문가들은 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>