저축銀 금리 年 5%대 중후반<br>신협·새마을금고 이용하면 1인당 예·적금 3,000만원까지<br>이자소득세 감면 혜택 '쏠쏠'

'봄나들이에 개학, 입학, 애들 학원비…'

3월이 되면 씀씀이도 많아지게 된다. 아끼고 아껴서 봄나들이를 다녀왔다고 하더라도 개학에 입학, 교육비 등으로 돈 나갈 곳은 한없이 많다. 그렇다고 앉아서 고민만 할 수는 없는 일. 꾸준히 돈을 모아 목돈을 만들어 놓아야 앞으로 돈쓸일도 대비할 수 있게 된다.

목돈을 모으는 데는 역시 저축은행 등 2금융권의 적금을 이용하는 것이 제일이다. 저축은행의 경우 최근 잇단 영업정지 사태로 불안하지만 탄탄한 저축은행을 골라 거래한다면 높은 금리의 혜택을 톡톡히 누릴 수 있다.

과거 우량 저축은행의 기준을 '8ㆍ8클럽(국제결제은행 기준 자기자본비율 8% 이상, 고정이하여신비율 8% 미만)'으로 정했지만 최근 금융당국이 이 제도를 철폐했다. 특히 저축은행들이 부실 부동산 프로젝트파이낸싱(PF)으로 고전하고 있는 만큼 저축은행을 고르기 위해서는 보다 보수적인 기준이 필요하다.

SK증권에서는 이와 관련해 지난 14일 자산 1조원이 넘는 대형 저축은행 가운데 우량 저축은행으로 동부, 한신, 한국투자, 현대스위스2, 신안, 경기, 진흥 등 7개 저축은행을 추천했다. 이들 저축은행은 지난해 말 현재 BIS비율 10% 이상, 고정이하여신비율 7% 이하인 곳이다. 과거 '8ㆍ8클럽'보다 더 안전한 곳들이다. 이중 동부와 한신, 한국투자저축은행은 업계에서도 건전경영을 하는 곳으로 이름이 높다.

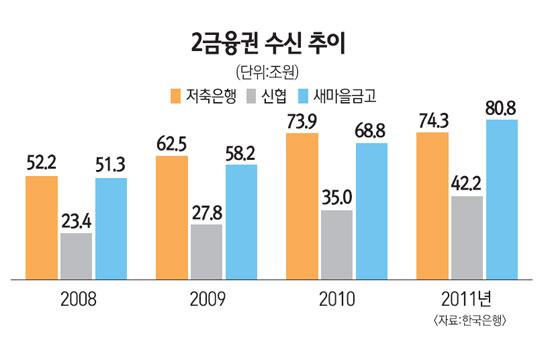

현재 저축은행의 적금금리는 연 5%대 중후반으로 저축은행별 금리는 해당 저축은행 홈페이지나 저축은행중앙회 홈페이지(www.fsb.or.kr)에서 확인할 수 있다. 신협과 새마을금고도 빼놓을 수 없는 알짜 재테크 이용대상이다. 신협과 새마을금고는 금리도 은행권에 비해 높을 뿐더러 비과세혜택까지 있다.

일반적으로 은행에 예금을 하면 이자에 대해 이자소득세로 15.4%를 떼게 된다. 그러나 신협과 새마을금고는 농어촌특별세 등으로 1.4%만 뗀다. 세금을 덜 내게 됨에 따라 실질 이자는 더 많이 받는 셈이다.

신협과 새마을금고에서는 1인당 3,000만원까지 예ㆍ적금에 이 같은 혜택을 받을 수 있다. 비과세 혜택은 신협과 새마을금고, 농협 등 모든 상호금융기관의 예금액을 더한 금액 기준이다. 이 때문에 재테크 고수들은 신협과 새마을금고 등에 돈을 넣어두는 경우가 많다. 신협과 새마을금고의 금리에 대해서는 신협중앙회(www.cu.co.kr)나 새마을금고연합회(www.kfcc.co.kr)에서 확인해보면 된다. 지역별, 직장별로 금리가 다르다.

이들 기관에서는 1인당 1,000만원까지 출자(주식소유 개념)한 금액에 대한 배당소득세도 전혀 없다. 신협과 새마을금고에서는 단위 조합이나 금고별로 차이가 있지만 1년에 평균 약 5~7% 정도를 배당해주며, 삼성전자새마을금고 같은 데는 지난해 30%씩 배당을 해주기도 했다.

단 신협과 새마을금고에서 거래를 하기 위해서는 최소 1구좌(1구좌 출자)를 열어야 한다. 1구좌를 여는 데는 조합별로 차이는 있지만 대게 1만원 안팎의 돈이 든다. 또 해당 지역이나 직장에 연고를 두고 있어야 가입이 가능하다.

신협과 새마을금고의 경우 예금자보호도 1인당 5,000만원까지 된다. 이들 기관의 경우 신협은 신협중앙회에서, 새마을금고는 새마을금고연합회에서 예금자보호를 해준다. 은행이나 저축은행처럼 예금보험공사에서 보호를 해주는 것은 아니지만 각각 중앙회와 연합회에서 충분하게 돈을 쌓아두고 있어서 예금보호에는 아무런 문제가 없다는 게 이들 기관측 설명이다.