|

세계 최대 기업공개(IPO) 실적을 기록한 알리바바가 기업공개 이후 며칠 동안 주가가 내리막을 타면서 평가가 엇갈리고 있다. 공매도 물량 유입 등 일부에서는 과대 평가됐다는 지적도 나오고 있는 가운데 장기적으로는 기업 가치가 계속 상승할 것이라는 의견도 맞서고 있다.

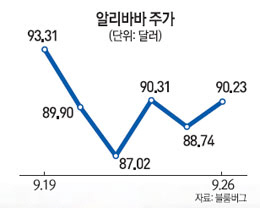

28일 외신 등에 따르면 알리바바가 지난 19일 뉴욕시장에 화려하게 데뷔한 지 일주일도 안돼 공매도 물량이 유입되고 있다.

외신에 따르면 25일 알리바바의 공매도 물량은 890만주 규모로 총 주식의 2.4% 수준이다. 공매도는 주가 하락이 예상될 때 쓰이는 방법이다. 지난 금요일 알리바바 주가는 최고 가격 대비 10% 이상 떨어졌다. 알리바바는 19일 250억달러(약 26조원)의 IPO에 성공했다. 상장과 동시에 당일 주가가 40% 폭등한 바 있다.

이 같은 시장 반응의 원인으로 중국 내수 시장의 불확실성이 꼽힌다.

미국 민간 경제연구소 '차이나베이지북'이 이달 발표한 보고서를 보면 중국 정부는 2·4분기에 이어 3·4분기에도 내수 부양책을 줄여나갈 것이라고 진단했다. 실제 알리바바에서 이뤄지는 상품거래의 90%는 중국에서 발생한다. 즉 중국인들의 소비 지출이 올라가야 알리바바 기업 가치도 상승한다. 실제 리우지웨이 중국 재정부장은 인민은행 성명서에서 "중국의 거시 정책은 고용 증가와 물가 안정에 초점을 맞출 것"이라고 지나친 소비지출 확대를 경계한 바 있다. 2013년 알리바바의 영업이익률은 51%였으나 올 2·4분기는 43%를 기록, 조금씩 이익이 하락하는 추세다.

거품 경계론도 대두 된다. 월가 전문가들은 지나치게 높은 주가수익비율(PER)을 지적한다. 현재 알리바바의 PER는 35배. 일반적으로 업계에서는 PER가 12~15 정도면 적당하다고 평가한다. PER가 30배 이상이면 파는 것을 고려한다. 알리바바의 경우에도 주가가 높게 평가됐다는 의미로 이를 유지하려면 매년 30~40%씩 성장해야 한다.

하지만 장기적으로는 결국 알리바바의 기업가치가 계속 성장할 것이라는 의견도 있다. 경쟁 업체인 아마존도 1997년 기업공개 시 4억 달러 시가총액으로 시작했지만 현재는 1,500억달러 규모로 400배가량 성장했다.

한 예로 중국의 인터넷 이용자는 6억2,000만여명으로 추산된다. 온라인쇼핑 이용자는 3억명가량. 전체 인구의 20% 남짓한 규모로 아직 성장성이 크다. 나아가 결제시스템인 '알리페이'나 마케팅 수단인 '알리마마' 등의 서비스를 융합해 더욱 시너지를 낼 것이라는 평가도 있다. /박준호·박호현 기자 violator@sed.co.kr