|

국내 은행의 3ㆍ4분기 이익이 2조5,000억원대에 머물면서 은행권의 올 순이익이 10조원을 밑돌 가능성이 높아졌다. 은행권의 이자수익자산은 늘고 있지만 순이자마진(NIM)이 3ㆍ4분기에 이어 4ㆍ4분기에도 더 떨어질 것으로 보여 예대마진을 기반으로 한 수익구조에 근본 변화가 없는 한 실적개선이 어렵다는 얘기다.

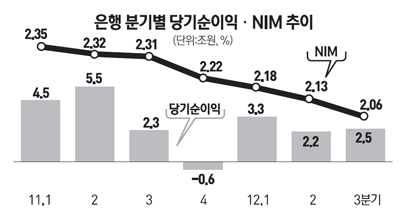

3일 금융계에 따르면 3ㆍ4분기 은행권의 당기순이익(국제회계기준)은 2ㆍ4분기(2조2,000억원)보다 3,000억원가량 늘어난 2조5,000억원 수준에 머물 것으로 추정됐다. 예대마진 축소와 일회성 이익의 감소, 연체증가 등에도 우리금융과 하나금융의 실적이 회복된 데 따른 것이다. 우리ㆍ하나의 경우 충당금을 대폭 늘리고 다양한 일회성 요인이 발생하며 전체 순이익이 줄었지만 3ㆍ4분기에는 이 같은 요인이 사라지면서 은행권 전체 이익을 끌어올렸다.

하나금융은 전 분기보다 48%가량 늘어난 3,600억원 안팎의 순이익을 기록할 것으로 예측됐고 우리금융도 35% 늘어난 4,700억원가량의 순이익이 예상되고 있다. 또 외환은행은 21% 늘어난 1,910억원, 기업은행과 KB금융도 각각 11%와 3.5% 늘어난 3,500억원, 5,600억원의 당기순이익을 기록할 것으로 점쳐졌다. 반면 신한금융만이 유일하게 실적이 2%가량 줄어 6,600억원 안팎의 순이익을 기록할 것으로 분석됐다.

3ㆍ4분기는 선방을 했지만 문제는 4ㆍ4분기다. 기준금리 인하와 수수료 및 대출금리 인하, 대출둔화 등의 영향으로 뚝 떨어질 것으로 업계는 보고 있다. 4ㆍ4분기 국내은행의 당기순이익이 2조원을 밑돌 것이라는 전망도 있다. 3ㆍ4분기까지 약 8조원의 순이익이 예상되는 상황에서 4ㆍ4분기 순이익이 2조원을 밑돌면 올해 전체 이익은 10조원을 넘지 못한다.

NIM의 뚜렷한 하락세가 실적 악화의 주된 지표다. NIM은 3ㆍ4분기에는 0.07%포인트, 4ㆍ4분기에도 0.02~0.03%포인트가량 떨어져 올해 말에는 2.03%를 기록할 것으로 보인다. 최정욱 대신증권 연구원은 "기준금리 인하와 가계대출 부문의 금리경쟁 심화로 3ㆍ4분기는 물론 4ㆍ4분기에도 NIM의 하락은 이어질 것"이라고 말했다. 그렇다 보니 이자이익 감소도 두드러진다. 6월 말 현재 국내은행의 이자수익자산은 1,538조원으로 전년 동기 1,446조원보다 92조원(6.3%)이나 증가했다. 그러나 이자이익은 NIM이 하락하면서 17조2,000억원에서 16조4,000억원으로 8,600억원이 줄었다.

연체율이 높아지면서 대손충당금도 더 늘어날 가능성도 커졌다. 은행은 연말까지 부실채권비율을 1.3%로 낮춰야 한다. 시중은행의 한 고위 관계자는 "NPL 비율을 맞추기 위해서는 부실여신을 털어내면 되는데 그만큼 수익이 줄어든다"고 말했다. 김재우 삼성증권 연구원은 "내수 위축과 기업의 수익성 악화, 은행의 공적 기능강화, 금융 당국의 부실여신비율 목표달성 부담 등으로 은행권 수익성 악화 압력은 여전히 높다"고 설명했다.