가산금리 조정해 수익 확대…집단대출 역마진은 일반 고객 전가<br>은행들 "시장 금리 따라 결정" 불구 예대금리차 갈수록 커져 수익 늘어<br>PB 고객엔 금리우대 등 차등 대우… 손실나면 가계신용대출 등에 '덤터기'

SetSectionName();

[금리에 우는 서민] 금리 산정의 비밀

가산금리 조정해 수익 확대…집단대출 역마진은 일반 고객 전가은행들 "시장 금리 따라 결정" 불구 예대금리차 갈수록 커져 수익 늘어PB 고객엔 금리우대 등 차등 대우… 손실나면 가계신용대출 등에 '덤터기'

김영필기자 susopa@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

두 번의 금융위기를 거치면서 우리 금융산업은 깊은 굴곡을 겪었다. 나라의 피라는 금융산업의 주인 자리를 외국 자본에 뺏겼고 이 과정에서 수많은 뱅커가 은행을 떠났다. 국민은 은행에 수십조ㆍ수백조원의 혈세를 쏟아 넣으면서도 군소리를 하지 않았다. 은행이 아픔을 겪고 진정으로 선진화한 금융회사로 거듭나기를 바라기 때문이었다.

하지만 지금의 은행 모습은 이런 기대를 무색하게 한다. 은행은 충성스러운 고객에게 다양한 기교를 부려 수시로 배신했다. 무엇보다 예금과 대출 금리를 정하는 방식은 '비밀의 문'을 만들어 굳게 닫아놓았다. 은행의 금리 산정방식이나 기준은 금융감독원도 정확히 파악하지 못한다. 금감원의 한 관계자는 "은행의 대출금리나 예금금리 산정에는 큰 문제가 없는 것으로 보인다"고 했다. 좀 더 세부적으로 내놓은 답이 "대출금리는 빨리 오르지만 예금금리는 천천히 오르는 것은 양도성예금증서(CD) 연계 대출은 3개월마다 금리가 바뀌지만 예금은 만기가 보통 1년이라 느린 탓"이라는 얘기다. 은행이 만들어놓은 금리 산정의 비밀 때문에 서민의 아픔은 더욱 커지고 있다.

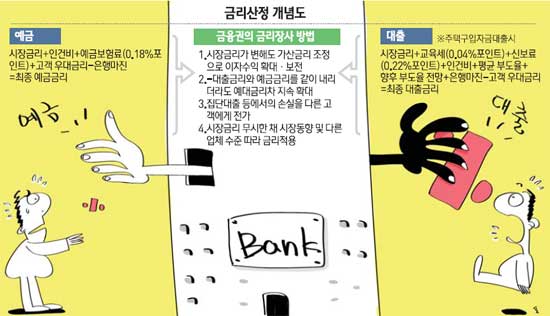

◇시간차이의 함정=대출과 예금금리는 어떻게 정할까. 은행 설명을 단순화하면 '원가±알파'다. 대출금리는 원가에 마진(은행이익)을 더해 정하고 예금은 원가에서 은행의 이윤을 빼고 금리를 적용한다. 원가가 4%라면 대출금리는 4.5%(은행수익 0.5%포인트), 예금금리는 3.7%(은행수익 0.3%포인트)가 되는 식이다. 단순히 대출ㆍ예금금리 산정공식만 놓고 보면 큰 문제는 없어 보인다.

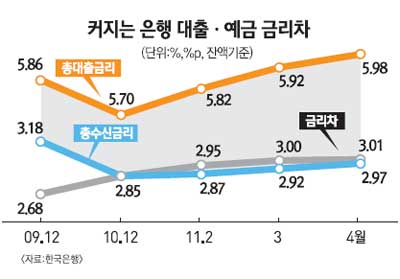

문제는 다음이다. 금융권 안팎에서는 은행의 금리적용 방법을 찬찬히 뜯어볼 필요가 있다는 지적이 끊이지 않는다. 은행이 만들어내는 '금리 따먹기'라는 비밀의 문을 열기 위해서는 먼저 예대금리차를 알아볼 필요가 있다. 한국은행에 따르면 지난 2009년 말 예금은행의 대출과 예금금리차(잔액기준)는 2.68%포인트였다. 그러던 것이 2010년 말에는 2.85%포인트로 뛰더니 올해 4월 말 현재는 3.01%포인트로 3%포인트를 넘어섰다.

흥미로운 것은 2010년의 경우 전년 대비 대출금리와 예금금리는 모두 낮아졌지만 두 금리의 차는 더 벌어졌다는 점이다. 겉보기에는 시장금리 수준에 따라 대출과 예금금리가 합리적으로 조정된 것 같지만 은행의 수익은 더 커졌다는 얘기다.

은행이 지난해 10조원에 육박하는 수익을 거둘 수 있었던 것도 합리성이라는 가면을 쓴 대출ㆍ예금금리 산정의 비밀 때문이다. 가산금리를 조정하는 방식으로 대출이자는 더 내고 받을 이자는 조금 받았다는 것이다. 2008년 금융위기 이후 CD 금리가 제대로 작동하지 않자 가산금리를 조정해 수익을 유지한 것이 대표적인 사례다.

일각에서는 자금조달비용지수(COFIXㆍ코픽스)를 기준으로 하는 주택담보대출 금리가 CD보다 더 낮다는 점도 주목한다. 은행의 실제 자금조달 원가를 반영한 코픽스는 CD 연동보다 약 1%포인트 금리가 낮다. 변동성은 더 적다. 그만큼 은행이 높은 수익을 취해온 것 아니냐는 지적도 나온다.

금융권의 한 관계자는 "현재 코픽스 이용고객이 급격하게 늘어나고 있어 신규 CD 연동으로 대출을 받는 이들은 적다"며 "지금까지 은행이 CD의 변동성과 높은 금리를 내세워 금리장사를 해온 것 아니냐"고 했다.

◇대출상품별 고객 차등=은행이 대출에서 중요시하는 것이 아파트 집단대출이다. 집단대출은 지구별로 대규모 고객을 유치할 수 있고 타은행 고객을 뺏어올 수 있다는 이점이 있다.

그래서 은행은 과당경쟁이나 역마진도 불사한다. 업계에서는 주택담보대출의 경우 CD+1%포인트가 원가라고 본다. 그런데 은행은 CD+0.5~0.6%포인트로 입찰에 들어간다.

역마진 부분은 다른 소비자에게 전가된다는 것이 당국의 시각이다. 이는 형평성 차원에서 문제가 있다는 것이 금융권 안팎의 지적이다. 집단대출은 단지별로 하기 때문에 보통 대출규모가 수백억원에 달한다.

금감원의 한 고위관계자는 "은행이 집단대출 금리 손실 부분을 가계신용대출이나 주택담보대출로 전가하고 있다"며 "일반 고객은 괜히 금리를 더 내고 있는 셈"이라고 지적했다. 이 관계자는 "일부 고객에게 대출금리를 우대해주다 보니 많은 고객이 덤터기를 쓰는 것"이라며 "은행권의 과당경쟁이 문제인 것은 이 때문"이라고 강조했다.

금융의 속성이기는 하지만 우량고객에게 예금금리를 더 얹어주는 것도 서민ㆍ일반 고객 입장에서는 손해일 수밖에 없다. 시중은행은 프라이빗뱅킹(PB) 고객을 유치하기 위해 역마진까지 가는 수준에서 예금금리를 얹어주고 있지만 보통 고객에게는 여러 조건을 붙인 최고금리 제도를 운영하고 있다.

특히 은행은 거액의 기관예금에도 높은 예금이자를 지급하고 있다. 시중은행의 한 관계자는 "글로벌 금융위기를 겪다 보니 기관예금은 유동성 문제 때문에 가장 먼저 빠져나갔다"며 "일반 고객은 계속 예금을 유지하는데도 실질적으로 높은 금리는 받지 못한 측면이 있다"고 했다.