1분기 실적개선 기대속 목표가와 괴리율 커져<br>전문가들 "증시 안정화땐 힘찬 반등 시도할것"

삼성전자 주식을 싼 값에 살 때라는 목소리가 높아지고 있다.

반도체 등은 전통적으로 1ㆍ4분기에 계절적 비수기를 맞는데도 올해 1ㆍ4분기 실적은 오히려 호조세를 보이고 있다. 따라서 삼성전자의 펀더멘털은 계속 개선될 것이라는 전망이 우세하다.

그러나 최근 글로벌 증시의 약세 여파로 삼성전자 주가가 하락세를 보이며 목표주가와의 차이가 크게 벌어졌다. 상당수 전문가들은 앞으로 증시가 안정될 경우 삼성전자가 다시 힘찬 반등을 시도할 것으로 전망하고 있다.

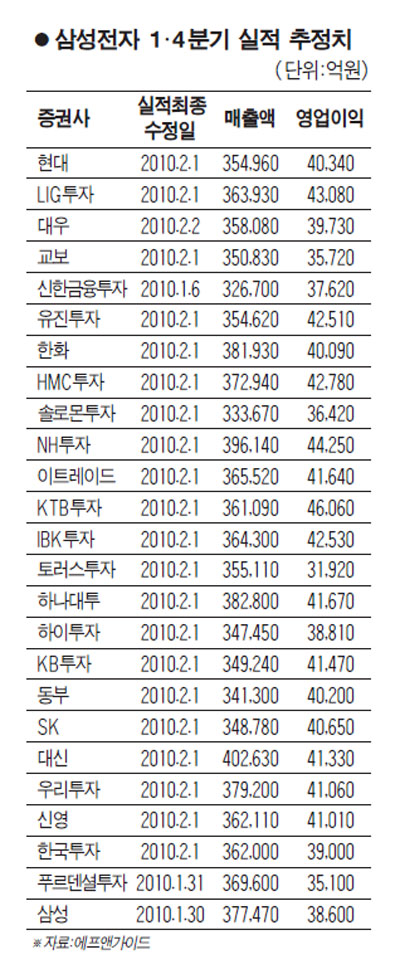

◇1·4분기 영업이익 4조원에 달할 듯=16일 증권정보업체 에프앤가이드에 따르면 삼성전자의 올 1·4분기 영업이익 추정치는 3조9,497억원(글로벌 연결기준)으로 집계됐다. 지난해 4ㆍ4분기(3조7,000억원)에 이어 영업이익이 계속 증가할 것이라는 시각이 우세하다.

특히 삼성전자의 경우 1·4분기가 전통적으로 계절적 비수기로 꼽힌다. 영업이익이 전 분기에 비해 감소하는 것이 일반적인 현상이다.

하지만 올해는 다르다. 반도체와 액정표시장치(LCD) 가격이 견조한 흐름을 보이면서 전 분기에 이어 이익모멘텀이 지속될 가능성이 높은 것으로 평가된다. 일부 증권사는 이번 분기 영업이익이 4조6,000억원으로 전 분기보다 최대 24%나 늘어날 것으로 전망하기도 한다.

이가근 IBK투자증권 연구원은 "당초 반도체가격이 이달에는 주춤할 것으로 예상했지만 상승 커브를 그리고 있고 LCD가격도 견조해 1·4분기 실적에 대한 기대감이 크다"며 "중국의 수요 증가와 PC시장의 회복이 주된 요인으로 꼽힌다"고 분석했다.

◇목표주가와 차이 크게 벌어져 '저가 매수' 기회=삼성전자는 실적개선 기대감에도 불구하고 주가흐름이 지지부진하다. 지난달 말부터 하락세를 보이다 최근 보합권을 유지하고 있다. 글로벌 증시 변동성이 확대되자 외국인들이 '팔자'에 나섰기 때문이다.

삼성전자는 16일 전일보다 0.80% 오른 75만6,000원으로 장을 마쳤다. 지난달 말 장중 85만원까지 상승했던 것과 비교하면 11%가량 하락했다.

더구나 증권사들의 삼성전자에 대한 평균 목표주가가 100만원 내외라는 점을 감안할 때 목표주가와 현재 주가의 차이는 30% 이상으로 확대됐다.

이에 따라 상당수 증시 전문가들은 "지금이 삼성전자 주식을 싸게 살 때"라고 주장한다. 실제로 이달 들어 개인과 연기금의 순매수 상위 1위 종목에 삼성전자가 포진했다.

개인은 3,700억원어치, 연기금은 451억원어치의 매수 우위를 보이며 외국인과 투신권의 매도 물량을 받아냈다. 박영주 우리투자증권 연구원도 "현재 정보기술(IT) 업황은 여전히 견조하다"며 "삼성전자는 목표주가와 현재 실적흐름을 감안할 때 저가매수 메리트가 크다"고 설명했다.

◇전체 증시 흐름도 잘 살펴야=삼성전자의 경우 개별 기업의 펀더멘털이나 업황 흐름 뿐 아니라 전체 증시의 흐름에 민감하게 반응한다는 점에서 글로벌 증시 흐름을 잘 살펴야 한다는 주장도 나온다.

실제로 미국의 인텔이나 델 등 글로벌 IT기업의 주가는 이달 들어 하락세를 면하지 못했다. 전체 증시가 하락할 경우 시가총액에서 차지하는 비중이 큰 삼성전자가 견조한 펀더멘털에도 불구하고 동반 하락할 가능성도 높다.