|

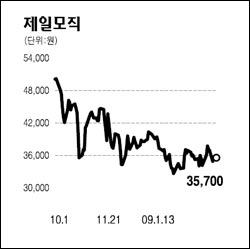

제일모직의 사업부는 크게 전자재료와 패션부문으로 나뉜다. 이중 전자재료사업은 편광판의 가세로 내년에는 본격적인 성장 국면에 진입할 것으로 전망된다. 삼성전자의 전자부품 수직계열화에서 중심축 역할도 기대된다. 특히 반도체와 디스플레이부문 모두 제품 포트폴리오 확충이나 추가적인 인수합병을 통한 성장 가능성이 매우 크다. 이에 따라 지난 2006과 2007년에 일본업체들이 누렸던 성장성 프리미엄을 제일모직 전자재료사업부가 이어받을 것으로 판단된다. 패션부문의 경우 지난해에는 부진했지만 올해는 승자의 잔치를 누릴 것으로 보인다. 제일모직은 탄탄한 브랜드관리 능력을 보유하고 있으며, 지난해 이익감소 원인은 매출 부진보다는 비용증가에 있다는 점을 감안해야 한다. 신규 브랜드 런칭과 빈폴 리뉴얼에 필요한 비용 지출은 거의 마무리된 것으로 보이며, 그린프라이스제(가격정찰제)시행 등으로 인해 부진한 남성복 부문도 올해부터 수익성 회복이 예상된다. 신사복 시장의 흐름이 바뀌고 있는 점도 제일모직에는 유리하다. 최근 들어 중가를 찾는 고객들이 대기업의 대형 브랜드로 몰려 인지도가 낮은 브랜드들은 서서히 밀려나는 추세다. 제일모직 등 상위 업체에게는 이 같은 구조조정 이후의 시장점유율 확대가 새로운 기회가 될 것으로 기대된다. 목표주가로 6만8,000원을 제시한다.