저금리 시대, 이자 한푼이라도 더 받으려면…<br>국민·신한·우리·하나은행등 최고 0.5%P까지 금리 추가<br>저축銀 예전 같지는 않지만 은행권 비해선 여전히 높아

저금리 시대다. 한국은행의 기준금리는 변동이 없지만 은행권의 예금금리는 오히려 더 떨어지고 있다. 저축은행 사태 등으로 자금이 넘쳐나는 은행들은 대출금리는 올리고 예금금리는 낮추고 있다. 은행권 금리가 연 3%대에 머무르고 있는 상황에서 한푼이라도 이자를 더 챙기기 위해서는 발품을 파는 수밖에 없다. 은행들도 조건에 따라서는 우대금리를 주는 상품을 팔고 있기 때문이다. 은행권의 낮은 금리가 불만이라면 우량 저축은행을 골라 예금에 드는 것도 한 방법이다.

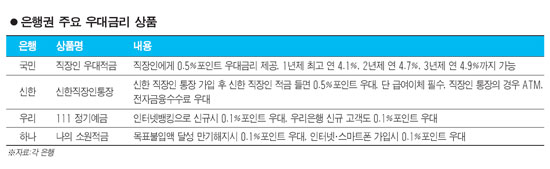

◇직장인 등 우대금리 쏠쏠=국민은행은 직장인에게 우대금리를 제공하는 '직장인 우대적금'을 팔고 있다. 이 상품의 매력은 우대금리에 있다. 0.5%포인트까지 금리를 추가로 얹어주기 때문이다. 현재 1년 만기에 연 3.6%의 금리가 적용되는데 우대금리를 더하면 최대 연 4.1%까지 받을 수 있다. 2년제는 연 4.2%, 3년제는 연 4.4%가 기본금리여서 3년 만기의 경우 최대 연 4.9%까지 이자를 챙길 수 있다.

신한은행은 최근 직장인 전용상품인 '신한 직장인 통장'을 내놓았다. 이 상품은 자동화기기 수수료 면제 혜택이 쏠쏠하다는 것이지만 적금에 가입하면 0.5%포인트의 우대금리를 제공한다. '신한 직장인 통장'에 가입한 뒤 '신한 직장인 적금'에 가입하면 된다. 자동화기기(ATM) 이용수수료는 물론 우대금리까지 챙길 수 있어 '꿩먹고 알먹고'다.

우리은행의 '111 정기예금'은 인터넷뱅킹을 신규로 하면 0.1%포인트 우대해준다. 우리은행 신규 고객에게도 0.1%포인트를 추가로 얹어준다. 신용카드 회원이나 급여이체 고객에게도 각각 0.1%포인트를 더 제공한다. 개별 조건만 잘 확인하면 금리를 더 받을 수 있다는 게 우리은행 측 설명이다.

하나은행의 '나의 소원적금'도 눈에 띈다. 이 상품은 만기해지시 0.1%포인트의 우대금리를 준다. 인터넷뱅킹이나 스마트폰뱅킹 가입시에도 0.1%포인트를 우대해준다. 월 10만원 이상 적금을 자동이체해도 0.1%포인트를 얹어준다. 국민은행의 '첫 재테크 적금'도 스마트폰뱅킹으로 1회 이상 이체하면 0.1%포인트를 우대해준다. 적금통장을 국민은행에서 처음으로 만들었다면 0.2%포인트를 추가로 제공한다.

시중은행의 한 관계자는 "은행 예금의 기본금리는 낮은 편이지만 우대금리를 제공하는 항목이 많아 이를 꼼꼼히 따져볼 필요가 있다"며 "인터넷이나 스마트폰으로 가입하면 추가금리를 얹어주는 사례가 많은 만큼 이에 대한 조사작업은 필수"라고 설명했다.

◇우량 저축은행 거래도 방법=저축은행 금리도 예전 같지 않은 게 사실이다. 2차례의 구조조정을 거치면서 저축은행들도 예금금리를 낮추면서 몸사리기에 나서고 있다. 은행권과의 금리 차이도 많이 좁혀졌다.

하지만 여전히 이자소득 생활자들에게는 저축은행만한 곳이 없다. 1년제에 연 5% 이상의 금리를 주는 곳은 토마토2(5.5%), 안국(5.4%), 솔로몬(5.3%), 경기솔로몬(5.2%), 더블유(5.1%), 신라(5.1%), 현대스위스(5.1%), 경기(5.0%) 등이다.

그러나 안정성을 생각한다면 높은 금리만으로 저축은행을 골라서는 어려움을 겪을 수 있다. 금융사가 높은 금리를 주는 데는 그만한 이유가 있기 때문이다.

상대적으로 고금리를 받으면서 안정적으로 자금을 굴리고 싶다면 우량 저축은행을 선택해야 한다. 이들은 금리는 업계 최고 수준은 아니지만 건전성이 높다.

금융감독당국은 국제결제은행(BIS) 기준 자기자본비율이 10%를 넘거나 총자산이익률(ROA)가 0.95% 이상인 곳을 우량으로 본다.

대표적인 우량사인 동부저축은행은 1년 만기에 연 4.6%의 금리를 제공하고 있다. 한국투자(4.6%), 부림(4.5%) 등이다. 우량사 중에서는 푸른이 연 4.8%로 높은 편이다. 금융지주 계열이어서 상대적으로 안전한 SC스탠다드는 연 4.8%, 우리금융은 연 4.7%를 1년제 예금 금리로 제공한다.

예금보험공사가 대주주여서 문을 닫을 가능성이 없는 전북의 예나래는 1년 만기에 연 4.51%, 예쓰는 연 4.4%의 금리를 적용 중이다.

자산규모는 1조1,920억원인데 2,711억원을 벌어들여 총자산이익률이 무려 25.5%에 달하는 한신저축은행은 1년 만기 예금에 업계 최저인 연 4.3%의 금리를 제공한다.

저축은행 업계의 관계자는 "저축은행의 예금금리가 예전같지는 않지만 은행권에 비해서는 여전히 높다"며 "다만 우량사를 골라 거래할 필요가 있다"고 말했다.