|

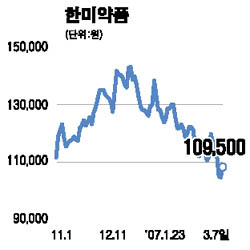

한미약품은 지난해 매출액 기준 2위, 의약품 매출만으로는 국내 1위의 제약업체다. 뛰어난 영업력과 제네릭 의약품 개발능력으로 국내 의약품시장에서 확고한 위상을 확보하고 있다. 주가는 지난해 4ㆍ4분기 실적부진과 한미 자유무역협정(FTA) 협상에 대한 우려로 연초 대비 26% 하락했지만 올해 실적개선 모멘텀을 감안하면 저가매수 기회로 판단된다. 한미약품은 올해 매출액과 영업이익이 각각 4,800억원, 670억원으로 지난해보다 15%, 25% 이상 증가할 것으로 예상된다. 올해 25개 정도의 신제품 출시로 300억원 이상의 매출액 증가효과가 예상된다. 지난해 말부터 주력제품의 가격을 인상하고 전담 영업인력을 대폭 보강하는 등 경쟁력 강화에 집중하고 있다. 한미약품의 지난해 말 처방의약품사업부의 영업인원은 약 700명으로 국내에서 가장 많다. 게다가 자회사도 고속성장하고 있어 한미약품의 이익증가가 가속화될 것으로 전망된다. 자회사 베이징한미약품(지분 70% 보유)과 한미정밀화학(지분 63% 보유) 관련 지분법 이익은 지난해 88억원에 달했으며 올해는 110억원, 오는 2008년에는 190억원으로 예상된다. 특히 베이징한미약품은 중국 의약품시장의 고성장에 따라 매출액이 2006년에 30%, 2007년에 50% 성장할 전망이다. 해외시장과 신약개발 분야에서도 성과가 예상된다. 한미약품은 올해 일본 제네릭 의약품시장에 본격 진출하면서 선진국 요구수준을 갖춘 완제품 및 원료의약품 신공장이 하반기부터 가동될 예정이며 항암제, 바이오 신약품이 올해 말부터 대부분 임상시험단계에 진입할 것으로 예상된다. 한미약품의 올해 주당순이익을 8,000원, 2008년 주당순이익을 9,800원으로 예상하고 있으며 주가수익비율(PER) 17.5배를 적용해 목표가격 14만원을 제시한다.